بهای تمام شده یکی از اصول اساسی در حسابداری و مدیریت مالی است که به ویژه برای کسب و کارها اهمیت دارد. این مفهوم به هزینه هایی اشاره دارد که برای تولید کالا یا ارائه خدمات متحمل میشویم. در این مقاله، بهای تمام شده را تعریف میکنیم، عناصر آن را بررسی میکنیم و سپس فرمول ها و روش های محاسبه را به طور دقیق توضیح میدهیم.

تعریف بهای تمام شده

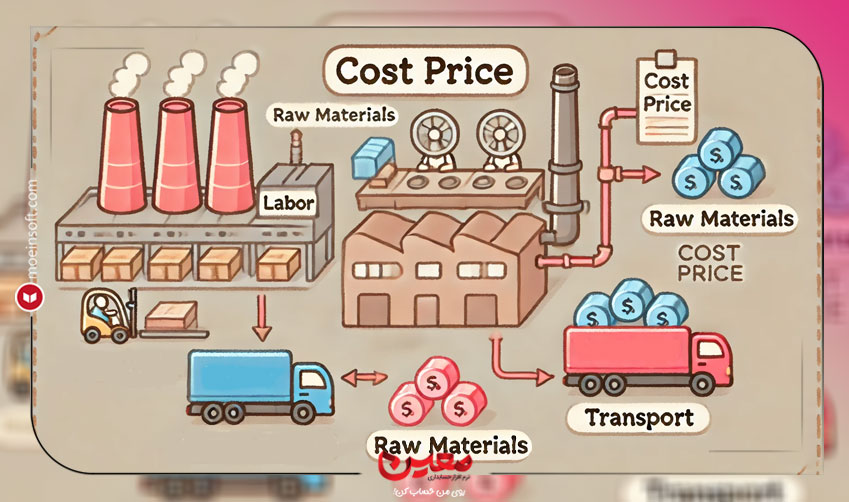

بهای تمام شده به کلیه هزینه هایی گفته میشود که برای تولید یک کالا یا ارائه خدمات متحمل میشویم.

این هزینه ها شامل مواد اولیه، دستمزد کارگران، و هزینه های سربار (مانند هزینه برق و اجاره) میشود. درک دقیق این مبحث به کسب و کار ها کمک میکند قیمت گذاری صحیح داشته باشند و از سود آوری خود اطمینان یابند.

عناصر بهای تمام شده

مواد اولیه: هزینههایی که برای خرید مواد و مصالح اولیه لازم برای تولید کالا صرف میشود.

دستمزد مستقیم: حقوق و دستمزدی که به کارگران پرداخت میشود و بهطور مستقیم در تولید کالا دخیل هستند.

سربار تولید: هزینههای غیرمستقیمی مانند برق، گاز، اجاره، و هزینههای تعمیرات که برای ادامه فرایند تولید نیاز هستند.

فرمول و روشهای محاسبه بهای تمام شده

برای محاسبه این مبحث میتوان از روش های مختلفی استفاده کرد. رایج ترین فرمول ها در ادامه آمدهاند.

1. فرمول کلی بهای تمام شده کالای ساخته شده

برای محاسبه از فرمول زیر استفاده میکنیم:

این فرمول بیانگر کل هزینه های صرف شده برای تولید کالا های آماده است.

2. فرمول بهای تمام شده کالای فروش رفته

این موضوع بیانگر هزینه کالا هایی است که به فروش رسیده اند و شامل موارد زیر است:

این فرمول به ما نشان میدهد که در دوره مالی، چه مقدار از کالا های ساخته شده به فروش رسیدهاند و هزینه آن ها چقدر بوده است.

روش های محاسبه بهای تمام شده

برای محاسبه بهای تمام شده، روشهای مختلفی وجود دارد که به تصمیمگیریهای مالی کمک میکند:

1 روش جذب (Absorption Costing): در این روش، کلیه هزینه ها، شامل هزینه های مستقیم و غیرمستقیم ، محاسبه میشوند.

2 روش مستقیم (Direct Costing): این روش، تنها هزینه های مستقیم تولید را در نظر میگیرد.

3 روش مبتنی بر فعالیت (Activity-Based Costing): این روش، هزینه ها را براساس فعالیت های انجام شده تخصیص میدهد، که به شفافیت بیشتری در مدیریت هزینه ها منجر میشود.

نقش بهای تمام شده در تصمیم گیری های مالی

تعیین قیمت فروش: بهای تمام شده به عنوان یک مرجع اساسی برای تعیین قیمت فروش استفاده میشود. با محاسبه دقیق میتوان قیمتی تعیین کرد که هم رقابتی باشد و هم سود آوری را تضمین کند.

بودجه بندی و کنترل هزینه ها: اطلاعات بهای تمام شده به کسب و کار ها کمک میکند تا بودجه های دقیق تری تعیین کنند و هزینهها را کنترل نمایند. به این ترتیب، امکان بهینه سازی فرایند های تولید و کاهش هزینه های غیرضروری فراهم میشود.

تحلیل نقطه سر به سر: تحلیل نقطه سر به سر به ما نشان میدهد که در چه نقطه ای، درآمد ها با هزینه ها برابر میشوند و پس از آن، سود آوری آغاز میشود.

اختصاص منابع و افزایش بهره وری: بهای تمام شده به مدیران کمک میکند تا منابع را به بهینه ترین شکل تخصیص دهند و با شناسایی عوامل هزینه زا، بهره وری را افزایش دهند.

نتیجه گیری

بهای تمام شده، یکی از ابزار های کلیدی در مدیریت مالی و تصمیم گیری های کسب و کار است. آگاهی از این مفهوم و روش های محاسبه آن به کسب و کار ها کمک میکند تا هزینه های خود را کنترل کنند، قیمت گذاری بهتری داشته باشند و در نهایت به سود آوری بیشتری برسند.

مقالات مرتبط

پیشنهاد میکنیم مقالات مرتبط به این مقاله را هم مطالعه کنید.