ماهیت حسابها در حسابداری یکی از اصول مهم این علم است که فهم آن به همه کمک میکند تا بهتر بتوانند با حسابداری و مفهوم بدهکار و بستانکار آشنا شوند. در این مقاله با زبان ساده توضیح میدهیم که ماهیت حساب ها چیست، چه دسته هایی دارند و چطور از آن ها استفاده میشود. همچنین مثال هایی میزنیم تا مفهوم بهتر درک شود.

ماهیت حسابها در حسابداری چیست؟

ماهیت حسابها در حسابداری یعنی اینکه یک حساب چگونه بر معادله حسابداری تأثیر میگذارد و افزایش یا کاهش آن چگونه ثبت میشود.

به طور کلی، حسابها یا بدهکار هستند یا بستانکار. به زبان ساده، وقتی پول وارد شرکت میشود، حساب های “دارایی” افزایش مییابند و به سمت بدهکار ثبت میشوند. اما اگر بدهی پرداخت شود، حساب های “بدهی” کاهش یافته و به سمت بستانکار ثبت میشوند.

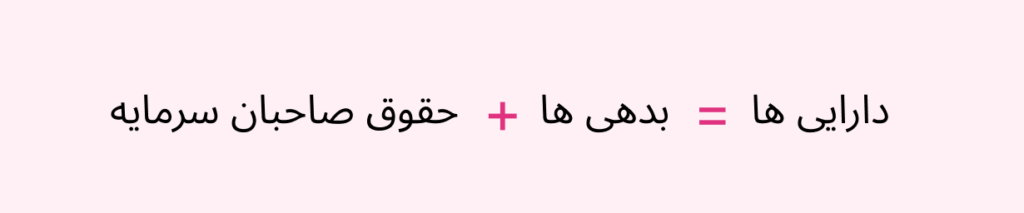

معادله اصلی حسابداری

حسابداری بر اساس یک فرمول ساده انجام میشود که به آن معادله اصلی حسابداری میگویند:

این معادله نشان میدهد که هر چیزی که شرکت دارد (دارایی ها) از طریق بدهی یا سرمایه صاحبان تأمین شده است.

دسته بندی ماهیت حساب ها

ماهیت حسابها در حسابداری به دو گروه اصلی تقسیم میشوند:

1 حساب های بدهکار

این حساب ها زمانی که افزایش پیدا میکنند، در سمت بدهکار ثبت میشوند. مثال های حساب های بدهکار:

- دارایی ها: مثل پول نقد، بانک، موجودی کالا.

- هزینه ها: مثل اجاره، حقوق کارکنان.

- پیش پرداخت ها: مثل پیش پرداخت اجاره یا بیمه.

مثال: اگر شرکتی یک دستگاه به قیمت 10 میلیون تومان بخرد، حساب “دارایی ثابت” (دارایی) 10 میلیون تومان افزایش پیدا میکند و بدهکار میشود.

2 حساب های بستانکار

این حساب ها زمانی که افزایش پیدا میکنند، در سمت بستانکار ثبت میشوند. مثال های حساب های بستانکار:

- بدهی ها: مثل وام و حساب های پرداختنی.

- حقوق صاحبان سرمایه: مثل سرمایه و سود انباشته.

- درآمد ها: مثل فروش یا ارائه خدمات.

مثال: اگر یک شرکت بابت فروش کالا از مشتری 5 میلیون تومان دریافت کند، حساب “فروش” (درآمد) 5 میلیون تومان افزایش پیدا کرده و در سمت بستانکار ثبت میشود. این ثبت به این دلیل است که درآمد ها ماهیت بستانکار دارند و با افزایش درآمد، این حساب در سمت بستانکار بیشتر میشود.

چرا ماهیت حساب ها مهم است؟

فهمیدن ماهیت حسابها در حسابداری به دلایل زیر مهم است:

- ثبت صحیح معاملات: برای ثبت درست باید بدانید که کدام حساب بدهکار و کدام بستانکار است.

- تهیه صورت های مالی: مثل ترازنامه و صورت سود و زیان.

- تحلیل مالی: تحلیل گران از این اطلاعات برای ارزیابی وضعیت مالی استفاده میکنند.

چند مثال کاربردی

مثال 1: خرید کالا به صورت نقدی

شرکت 2 میلیون تومان کالا میخرد و نقد پرداخت میکند.

- حساب “موجودی کالا” (دارایی) افزایش مییابد و بدهکار میشود.

- حساب “صندوق” (دارایی) کاهش مییابد و این کاهش در سمت بستانکار ثبت میشود چون پول نقد از شرکت خارج شده است.

مثال 2: گرفتن وام

شرکت 20 میلیون تومان وام میگیرد.

- حساب “بانک” (دارایی) افزایش مییابد و بدهکار میشود.

- حساب “بدهی های بلند مدت” (بدهی) افزایش مییابد و بستانکار میشود.

مثال 3: فروش کالا به صورت نسیه

شرکت 5 میلیون تومان کالا به صورت نسیه میفروشد.

- حساب “حساب های دریافتنی” (دارایی) افزایش مییابد و بدهکار میشود.

- حساب “فروش” (درآمد) افزایش مییابد و بستانکار میشود.

حساب های تعدیلی چیست؟

برخی حساب ها وجود دارند که به حساب های اصلی مرتبط هستند اما اثر معکوس دارند. به این حساب ها ، “حساب های تعدیلی” میگویند.این حساب ها برای کم کردن یا تنظیم حساب های دیگر استفاده میشوند. مثال :

- ذخیره مطالبات مشکوک الوصول: این حساب پیش بینی میکند که برخی از مشتری ها ممکن است بدهی خود را پرداخت نکنند، به همین دلیل مبلغی از حساب های دریافتنی کم میشود.

- استهلاک انباشته: این حساب نشان میدهد که دارایی هایی مثل ماشین آلات با گذشت زمان قدیمی یا فرسوده میشوند و از ارزش آن ها کاسته میشود.

نتیجه گیری

ماهیت حسابها در حسابداری یک موضوع پایه ای و مهم است. با فهمیدن اینکه هر حساب چطور کار میکند (بدهکار یا بستانکار)، میتوانید معاملات را درست ثبت کنید، صورت های مالی دقیق بسازید و عملکرد مالی را بهتر تحلیل کنید. این مهارت در مدیریت مالی شرکت ها و حتی زندگی شخصی بسیار کمک کننده است.

مقالات مرتبط

پیشنهاد میکنیم مقالات مرتبط به این مقاله را هم مطالعه کنید.