اگر میخواهید بدانید چطور بدهی های جاری و غیرجاری در ترازنامه میتوانند زندگی مالی شما را دگرگون کنند، این مقاله برای شماست! در اینجا به زبان ساده ، به بررسی انواع بدهیها، نحوه طبقهبندی آنها و چالشهایی که ممکن است در این مسیر با آنها مواجه شوید، پرداختهایم. پس اگر میخواهید بفهمید چرا تفکیک بدهیها اینقدر مهم است و چطور از اشتباهات رایج جلوگیری کنید، با ما همراه باشید!

| نکته | توضیح کوتاه | اهمیت برای شرکت |

|---|---|---|

| بدهی جاری | تعهدات کوتاهمدتی که باید زیر یک سال پرداخت شوند | تاثیر مستقیم بر نقدینگی |

| بدهی غیرجاری | تعهدات بلندمدت مانند وام یا ذخیره پایان خدمت | تاثیر بر برنامهریزی مالی بلندمدت |

| نسبت بدهی جاری | معیاری برای سنجش توانایی پرداخت بدهیهای کوتاهمدت | نشاندهنده سلامت مالی شرکت |

| گزارشدهی شفاف | ذکر یادداشتهای توضیحی و رعایت استانداردها | افزایش اعتماد سرمایهگذاران |

انواع بدهی های جاری در ترازنامه

در ترازنامه، بدهی های جاری شامل تمامی تعهدات مالی کوتاهمدت شرکت هستند که باید در یک دوره زمانی کوتاهتر از یک سال پرداخت شوند. این بدهیها برای تحلیلگران مالی و حسابداران اهمیت زیادی دارند، چرا که نشاندهنده وضعیت نقدینگی و توانایی شرکت در پرداخت بدهیها و الزامات مالی است. در این بخش، انواع مختلف بدهی های جاری را بررسی خواهیم کرد.

اسناد پرداختنی تجاری

اسناد پرداختنی تجاری به وجوهی اطلاق میشود که شرکت به تأمینکنندگان یا شرکای تجاری خود بدهکار است و باید در آیندهای نزدیک پرداخت شود. این اسناد معمولاً شامل فاکتورهای صادر شده از سوی تأمینکنندگان و قراردادهای خریدی است که هنوز پرداخت نشدهاند. اسناد پرداختنی تجاری جزو بدهی های جاری به شمار میآید، چرا که معمولاً پرداخت آنها در دورهای کوتاه از تاریخ ترازنامه انجام میشود. مدیریت صحیح این اسناد به شرکتها کمک میکند تا نقدینگی خود را به خوبی مدیریت کنند.

حسابهای پرداختنی تجاری

حسابهای پرداختنی تجاری به تمام بدهی هایی گفته میشود که یک شرکت در قبال خرید کالا یا خدمات به تأمینکنندگان خود دارد و باید در یک مدت زمان کوتاه آنها را تسویه کند. این حسابها معمولاً از اعتبار خریداری کالا یا خدمات به وجود میآید و ممکن است در قالب دورههای ۳۰، ۶۰ یا ۹۰ روزه قرار داشته باشد. حسابهای پرداختنی تجاری یکی از اجزای مهم بدهی های جاری هستند که به صورت روزانه و از طریق بررسی وضعیت تأمینکنندگان و فاکتورها مدیریت میشوند.

پیشدریافت درآمد

پیشدریافت درآمد به مبالغی اطلاق میشود که یک شرکت از مشتریان خود دریافت کرده، اما هنوز خدمات یا کالا را تحویل نداده است. این مبلغ به عنوان بدهی جاری در ترازنامه شرکت ثبت میشود، چرا که شرکت موظف است در آینده این خدمات یا کالاها را به مشتری تحویل دهد. پیشدریافت درآمد میتواند در کسبوکارهای مختلفی مانند آموزش، خدمات مشاوره، اجاره و بسیاری دیگر رخ دهد.

مالیات پرداختنی

مالیات پرداختنی به مبلغ مالیاتی گفته میشود که یک شرکت باید به دولت پرداخت کند، اما هنوز تاریخ پرداخت آن نرسیده است. این مالیاتها معمولاً مربوط به درآمد یا فروش شرکت هستند و به صورت دورهای (ماهانه یا سالانه) محاسبه میشوند. مالیاتهای پرداختنی جزو بدهی های جاری به حساب میآید، زیرا پرداخت آنها در زمان معین و کوتاهی باید انجام شود و معمولاً پرداخت آنها بهطور منظم و به موقع صورت میگیرد.

یکی از مهمترین اقلام بدهی در ترازنامه، مالیات بر درآمد اشخاص حقوقی است که بخش بزرگی از تعهدات شرکتها را شامل میشود.

حقوق و دستمزد پرداختنی

حقوق و دستمزد پرداختنی به مبلغی اطلاق میشود که شرکت به کارکنان خود بدهکار است و هنوز آن را پرداخت نکرده است. این بدهیها بهطور معمول مربوط به ماههای جاری یا دورههای زمانی کوتاهمدت هستند. شرکتها موظفند حقوق و مزایای کارکنان را در موعد مقرر پرداخت کنند. حقوق و دستمزد پرداختنی یکی از مهمترین اجزای بدهی های جاری به شمار میآید که تأثیر مستقیم بر رضایت کارکنان و عملکرد شرکت دارد.

سود تضمینشده پرداختنی

سود تضمینشده پرداختنی به سودهایی اطلاق میشود که شرکت باید به سهامداران یا دیگر ذینفعان خود پرداخت کند. این سود معمولاً بر اساس قراردادهای خاص و پیشبینیهای مالی شرکتها است و باید در زمان معین پرداخت شود. پرداخت این سود یکی از الزامات مالی شرکتها است و میتواند تأثیر زیادی بر وجهه و اعتبار مالی آنها داشته باشد.

تسهیلات مالی کوتاهمدت

تسهیلات مالی کوتاهمدت به وامها و قرضهایی گفته میشود که شرکت از بانکها یا مؤسسات مالی دریافت کرده و باید در مدت کوتاهی (معمولاً کمتر از یک سال) آنها را بازپرداخت کند. این تسهیلات ممکن است برای تأمین نیازهای مالی فوری و کوتاهمدت شرکت مانند خرید مواد اولیه، پرداخت دستمزدها و سایر هزینهها استفاده شود. تسهیلات مالی کوتاهمدت معمولاً شامل بهرههای مشخصی است که باید در کنار اصل مبلغ قرض بازپرداخت شود.

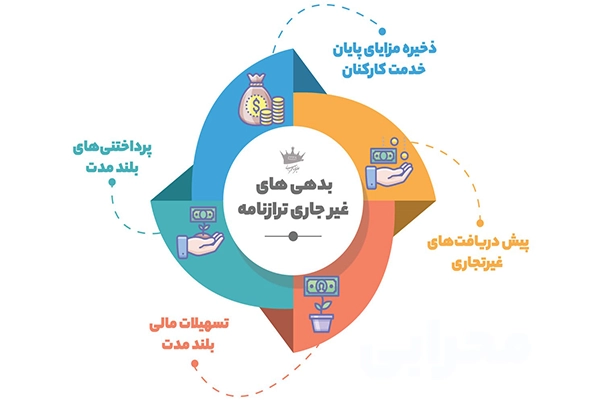

انواع بدهی های غیرجاری در ترازنامه

بدهی های غیرجاری، که به آنها بدهی های بلندمدت نیز گفته میشود، شامل تعهدات مالی هستند که باید بیش از یک سال پس از تاریخ ترازنامه پرداخت شوند. این بدهیها تأثیر زیادی بر ساختار مالی و استراتژیهای بلندمدت یک شرکت دارند. در این بخش، به بررسی انواع مختلف بدهی های غیرجاری میپردازیم.

اسناد پرداختنی بلندمدت

اسناد پرداختنی بلندمدت به بدهی هایی اطلاق میشود که شرکت باید به تأمینکنندگان یا شرکای تجاری خود پرداخت کند و تاریخ پرداخت آنها از یک سال بیشتر است. این اسناد معمولاً شامل قراردادهایی است که بهمنظور خرید کالا یا خدمات با دوره پرداخت طولانیتر از یک سال بسته میشود. این نوع بدهیها بیشتر در شرکتهایی با برنامههای توسعهای و پروژههای بلندمدت دیده میشود که نیاز به تأمین مالی طولانیمدت دارند.

تسهیلات مالی بلندمدت

تسهیلات مالی بلندمدت به وامها و قرضهایی گفته میشود که یک شرکت از بانکها یا مؤسسات مالی دریافت کرده و باید در مدت زمانی بیشتر از یک سال آنها را بازپرداخت کند. این تسهیلات معمولاً برای تأمین نیازهای مالی بزرگی مانند خرید ماشینآلات، تأسیسات یا پروژههای توسعهای استفاده میشوند. بازپرداخت این تسهیلات معمولاً بهصورت اقساط سالیانه است و ممکن است شامل بهرههای ثابت یا متغیر باشد.

بدهی های بلندمدت به تأمینکنندگان

بدهی های بلندمدت به تأمینکنندگان مربوط به مبلغی است که یک شرکت به تأمینکنندگان خود بدهکار است و پرداخت آن بیش از یک سال طول میکشد. این بدهیها معمولاً ناشی از توافقات بلندمدت بین شرکت و تأمینکنندگان است که در آنها شرایط پرداخت برای یک دوره زمانی طولانیتر از یک سال تعیین میشود. این بدهیها در ترازنامه بهعنوان بدهی های غیرجاری طبقهبندی میشوند.

در بسیاری از پروژههای عمرانی، شرکتها با موضوعاتی مانند مفاصا حساب شهرداری چیست نیز روبهرو میشوند که نوعی تعهد حقوقی و مالی محسوب میشود.

سایر بدهی های بلندمدت

سایر بدهی های بلندمدت شامل هر گونه تعهد مالی دیگری است که پرداخت آن بیش از یک سال طول میکشد. این میتواند شامل بدهی هایی مانند پرداختهای اجاره بلندمدت، بدهی های ناشی از قراردادهای بلندمدت یا حتی مالیاتهای تأخیر در پرداخت باشد. این نوع بدهیها معمولاً در ترازنامه شرکتها بهعنوان بدهی های غیرجاری ثبت میشوند و معمولاً با جزئیات خاصی در یادداشتهای توضیحی ترازنامه ذکر میشوند.

استفاده از وامها و منابع اعتباری، ارتباط مستقیمی با مفاهیمی مثل استقراض در حقوق چیست دارد.

نحوه طبقهبندی بدهیها در ترازنامه

طبقهبندی صحیح بدهیها در ترازنامه از اهمیت ویژهای برخوردار است، زیرا به تحلیلگران مالی کمک میکند تا وضعیت نقدینگی و سلامت مالی شرکت را ارزیابی کنند. در این بخش، به بررسی نحوه طبقهبندی بدهیها در ترازنامه و معیارهایی که برای این کار استفاده میشود، میپردازیم.

معیارهای طبقهبندی بدهیها

طبقهبندی بدهیها در ترازنامه به دو دسته اصلی بدهی های جاری و غیر جاری بستگی دارد. بدهی های جاری معمولاً شامل تعهداتی هستند که باید در یک دوره زمانی کمتر از یک سال پرداخت شوند، در حالی که بدهی های غیرجاری تعهداتی هستند که پرداخت آنها بیشتر از یک سال به طول میانجامد. معیار اصلی برای این طبقهبندی، مدتزمان سررسید بدهیها است. علاوه بر این، برخی از بدهیها ممکن است به دلایل خاصی (مثل تغییر شرایط مالی یا توافقات خاص) از یک دسته به دسته دیگر منتقل شوند.

تأثیر زمان سررسید بر طبقهبندی بدهیها

زمان سررسید بدهیها یکی از عوامل اصلی در تعیین اینکه آیا یک بدهی جاری است یا غیرجاری. اگر بدهی باید در کمتر از یک سال از تاریخ ترازنامه پرداخت شود، بهعنوان بدهی جاری طبقهبندی میشود. اما اگر زمان سررسید آن بیش از یک سال باشد، بهعنوان بدهی غیرجاری در ترازنامه ظاهر میشود. در برخی موارد، شرکتها ممکن است بخواهند بدهی های غیرجاری خود را به بخشهای جاری منتقل کنند، مخصوصاً اگر شرایط مالی تغییر کرده و نیاز به پرداخت سریعتر باشد.

نمونههایی از بدهی های جاری و غیر جاری در ترازنامه

برای درک بهتر تفاوت بین بدهی های جاری و غیر جاری در ترازنامه، برخی از نمونههای رایج این بدهیها را در زیر ذکر میکنیم:

- بدهی های جاری: اسناد پرداختنی تجاری، حسابهای پرداختنی تجاری، پیشدریافت درآمد، مالیاتهای پرداختنی، حقوق و دستمزد پرداختنی.

- بدهی های غیرجاری: اسناد پرداختنی بلندمدت، تسهیلات مالی بلندمدت، بدهی های بلندمدت به تأمینکنندگان، سایر بدهی های بلندمدت.

این طبقهبندیها به تحلیلگران کمک میکند تا وضعیت نقدینگی و توان پرداخت شرکت را بهتر ارزیابی کنند.

اهمیت تفکیک بدهی های جاری و غیر جاری در ترازنامه

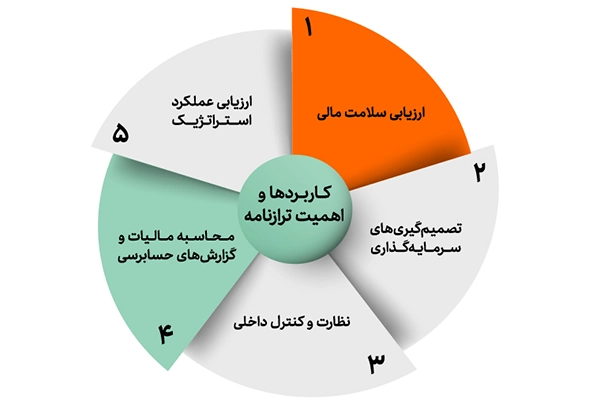

تفکیک دقیق بدهیها به دستههای جاری و غیرجاری در ترازنامه، میتواند به تحلیل دقیقتر وضعیت مالی شرکتها کمک کند. این طبقهبندی بهویژه در ارزیابی نقدینگی، ریسک مالی و اتخاذ تصمیمات استراتژیک نقش کلیدی دارد. در این بخش، به بررسی اهمیت این تفکیک و تأثیر آن بر تحلیلهای مالی پرداخته میشود.

تحلیل نقدینگی شرکت

یکی از دلایلی که تفکیک بدهی های جاری و غیر جاری در ترازنامه اهمیت دارد، ارزیابی نقدینگی شرکت است. بدهی های جاری معمولاً به تعهدات مالی کوتاهمدتی اطلاق میشود که باید در یک سال یا کمتر پرداخت شوند. این بدهیها شامل مواردی مانند اسناد پرداختنی، حقوق و دستمزد و مالیاتهای پرداختنی هستند. بنابراین، بررسی بدهی های جاری میتواند بهخوبی نشان دهد که آیا شرکت قادر است در مدت زمان کوتاه به تعهدات مالی خود عمل کند یا خیر.

از طرفی، بدهی های غیرجاری به تعهدات بلندمدت اشاره دارند که معمولاً در مدت زمانی بیشتر از یک سال پرداخت میشوند. این بدهیها در تحلیل نقدینگی معمولاً کمتر اهمیت دارند، زیرا تأثیر کمتری بر توانایی فوری شرکت در پرداخت بدهیها دارند.

ارزیابی ریسک مالی

تفکیک بدهیها به جاری و غیرجاری، به ارزیابی ریسک مالی شرکتها کمک میکند. بدهی های جاری نشاندهنده تعهداتی هستند که باید در زمان کوتاهی پرداخت شوند، بنابراین تأثیر مستقیمتری بر نقدینگی و توان پرداخت کوتاهمدت دارند. در حالی که بدهی های غیرجاری معمولاً برای مدت طولانیتر تمدید میشوند و بهطور کلی فشار کمتری به جریان نقدی شرکت وارد میکنند.

اگر شرکتها بدهی های زیادی در بخش جاری داشته باشند، ممکن است در معرض ریسکهای نقدینگی قرار بگیرند که میتواند منجر به مشکلات مالی و حتی ورشکستگی شود. بنابراین، تفکیک بدهیها میتواند به شناسایی این نوع ریسکها و مدیریت آنها کمک کند.

| ویژگی | بدهیهای جاری | بدهیهای غیرجاری |

|---|---|---|

| تاثیر بر نقدینگی | بسیار تاثیرگذار؛ ممکن است نقدینگی شرکت را به چالش بکشد | کمتر تاثیرگذار؛ بیشتر در بلندمدت تاثیر دارد |

| ریسک مالی | ریسک بالا به دلیل نیاز به پرداخت فوری | ریسک کمتر به دلیل پرداخت در بلندمدت |

| مدیریت ریسک | نیاز به مدیریت دقیقتر نقدینگی و منابع | نیاز به مدیریت منابع بلندمدت و برنامهریزی مالی |

| برنامهریزی مالی | نیاز به برنامهریزی مالی کوتاهمدت و دقیق | برنامهریزی مالی بلندمدت و پیشبینی پرداختها |

تأثیر بر تصمیمگیریهای مالی

تفکیک بدهی های جاری و غیر جاری در ترازنامه میتواند تأثیر زیادی بر تصمیمگیریهای مالی شرکتها داشته باشد. این اطلاعات به مدیران و تحلیلگران مالی کمک میکند تا تصمیمات بهتری در زمینه تأمین مالی، سرمایهگذاری و مدیریت منابع اتخاذ کنند. بهعنوان مثال، اگر یک شرکت بهطور عمده بدهی های جاری دارد، ممکن است برای تأمین مالی پروژههای جدید به دنبال وامهای بلندمدت باشد تا از فشارهای نقدی کوتاهمدت جلوگیری کند.

این تفکیک به تصمیمگیریهای مالی نیز کمک میکند تا استراتژیهای بازپرداخت بدهی بهطور بهینه برنامهریزی شوند و از ورود به شرایط بحرانی مالی جلوگیری شود.

چالشها و نکات مهم در طبقهبندی بدهیها

با اینکه تفکیک بدهیها در ترازنامه یکی از گامهای کلیدی در مدیریت مالی شرکتها است، این کار ممکن است با چالشهایی همراه باشد. در این بخش، به مشکلات رایج در طبقهبندی بدهیها و نکات مهمی که حسابداران و تحلیلگران مالی باید در نظر بگیرند، پرداخته میشود.

مشکلات رایج در طبقهبندی بدهیها

یکی از مشکلات رایج در طبقهبندی بدهیها، عدم دقت در تعیین زمان سررسید بدهیها است. گاهی اوقات، شرکتها به اشتباه بدهی های جاری و غیرجاری خود را بر اساس شرایط مالی و قراردادهای خاص طبقهبندی میکنند. این مسئله ممکن است منجر به نادرست بودن تحلیلهای مالی و ناتوانی در ارزیابی درست نقدینگی یا ریسکهای مالی شود.

همچنین، برخی بدهیها ممکن است دارای ویژگیهایی باشند که آنها را دشوار برای طبقهبندی کنند. برای مثال، برخی از قراردادها ممکن است شرایطی داشته باشند که تاریخ سررسید آنها بهطور دقیق مشخص نباشد یا تغییرات خاصی در شرایط پرداخت بدهیها به وجود آید.

نکات کلیدی برای حسابداران و تحلیلگران مالی

برای جلوگیری از مشکلات طبقهبندی بدهیها، حسابداران و تحلیلگران مالی باید به نکات زیر توجه کنند:

- شناسایی دقیق تاریخ سررسید: مهمترین عامل در طبقهبندی بدهیها، شناسایی دقیق تاریخ سررسید است. این اطلاعات باید بهروز و دقیق در ترازنامه ثبت شود.

- بررسی شرایط خاص قراردادها: در صورتی که قراردادهای خاص یا شرایط خاصی در پرداخت بدهیها وجود دارد، باید این موارد به دقت در نظر گرفته شوند تا طبقهبندی بهدرستی انجام گیرد.

- مشاوره با متخصصان مالی: گاهی اوقات، مسائل پیچیده مالی نیاز به مشاوره با متخصصان مالی دارد تا از طبقهبندی صحیح بدهیها اطمینان حاصل شود.

- مستندسازی: مستندسازی دقیق تمامی بدهیها و قراردادهای مالی به حسابداران و تحلیلگران مالی کمک میکند تا به راحتی بتوانند بدهیها را بهطور صحیح و دقیق در ترازنامه ثبت کنند.

نتیجه گیری:

تفکیک بدهی های جاری و غیر جاری در ترازنامه به شرکتها کمک میکند وضعیت نقدینگی و ریسک مالی خود را بهتر بشناسند. این طبقهبندی اگر با دقت انجام نشود میتواند باعث تحلیلهای نادرست شود. استفاده از ابزارهایی مثل نرم افزار حسابداری فرایند طبقهبندی را سادهتر و دقیقتر میکند و در نهایت به تصمیمگیریهای مالی بهتر و حفظ سلامت مالی شرکت کمک خواهد کرد.