در این مقاله به بررسی اصول سرمایه گذاری در دارایی های جاری پرداختهایم؛ یعنی همان داراییهایی که میتوانند به سرعت به پول نقد تبدیل شوند. از نوسانات بازار و ریسکهای اعتباری گرفته تا استراتژیهای هوشمندانه برای بهینهسازی پرتفوی، در اینجا تمام نکات مهم برای مدیریت بهتر داراییهای جاری را بررسی میکنیم. اگر دنبال راهکارهایی برای افزایش نقدینگی و کاهش ریسکهای سرمایهگذاری هستید، این مقاله برای شماست! همراه ما باشید تا با ابزارها و توصیههای عملی، مسیر سرمایهگذاری خود را هموار کنید.

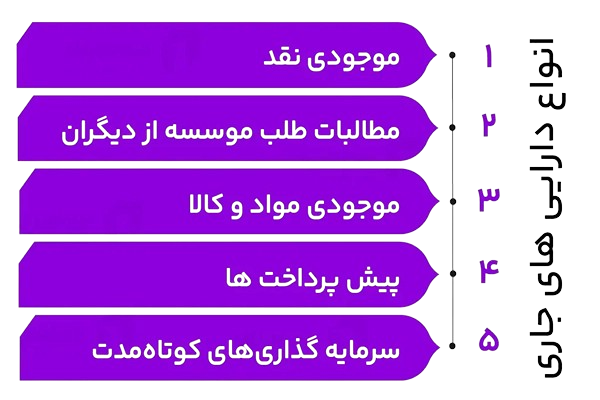

انواع داراییهای جاری و ویژگیهای آنها

داراییهای جاری به آن دسته از داراییها گفته میشود که قرار است در مدت زمان کوتاهتر از یک سال به وجه نقد تبدیل شوند یا مورد استفاده قرار گیرند. این داراییها بخش مهمی از مدیریت مالی و سرمایهگذاری هر شرکت را تشکیل میدهند. در این بخش، برای درک بهتر اصول سرمایه گذاری در دارایی های جاری، ضروری است که انواع مختلف این داراییها و ویژگیهای آنها را بشناسیم. تا بتوانید تصمیمات بهتری در زمینه سرمایهگذاری اتخاذ کنید.

| نوع دارایی جاری | ویژگیها | اهمیت |

|---|---|---|

| موجودی نقد | دارایی با نقدینگی بالا که به سرعت و بدون هیچگونه پیچیدگی به پول نقد تبدیل میشود. این نوع دارایی بهطور مستقیم برای پوشش هزینههای فوری مورد استفاده قرار میگیرد. | بسیار مهم – حیات مالی هر کسبوکار به موجودی نقد بستگی دارد. |

| حسابهای دریافتی | مبالغی که از مشتریان بابت فروش کالاها یا خدمات دریافت خواهد شد. این نوع دارایی ممکن است نقدی نباشد، اما همچنان در زمره داراییهای جاری قرار میگیرد. | متوسط – ممکن است در مدتزمان کوتاهی به نقدینگی تبدیل شود. |

| موجودی کالا | کالاهایی که در انبار قرار دارند و آماده فروش هستند. این نوع دارایی بهطور مستقیم بر فروش و درآمد تأثیر میگذارد. | بسیار مهم – موجودی کالا میتواند به سرعت به وجه نقد تبدیل شود. |

| سرمایهگذاریهای کوتاهمدت | سرمایهگذاریهایی که معمولاً در اوراق بهادار یا سایر داراییهای با ریسک کم قرار دارند. این نوع سرمایهگذاریها برای دستیابی به بازده سریع در مدت زمان کوتاه طراحی شدهاند. | متوسط – بازده سریع، اما با ریسکهای کمتر نسبت به سایر انواع سرمایهگذاری. |

موجودی نقد و معادلهای نقدی

موجودی نقد و معادلهای نقدی، شامل پول نقد، سپردههای بانکی و داراییهایی است که به راحتی میتوان آنها را به پول نقد تبدیل کرد. این داراییها بهطور مستقیم با نقدینگی شرکت مرتبط هستند و برای پوشش هزینههای جاری و پرداخت بدهیهای کوتاهمدت ضروری هستند.

ویژگیهای موجودی نقد و معادلهای نقدی:

- نقدینگی بالا: این داراییها به راحتی قابل تبدیل به وجه نقد هستند.

- کمریسک: چون معمولاً تحت پوشش بیمه و در حسابهای بانکی قرار دارند، ریسک کمتری دارند.

- نقش حیاتی در فعالیتهای روزمره: این داراییها به شرکتها کمک میکنند تا جریان نقدی پایدار و کارآمد داشته باشند.

در واقع، این داراییها برای هر کسبوکار بهعنوان خون تازهای هستند که بدون آنها، انجام فعالیتهای تجاری روزانه ممکن نخواهد بود.

حسابها و اسناد دریافتی

حسابها و اسناد دریافتی به مبالغی اطلاق میشود که یک شرکت از مشتریان خود بهعنوان پرداخت بابت کالا یا خدمات ارائهشده دریافت خواهد کرد. این داراییها معمولاً در قالب فاکتورها یا اسناد قانونی مستند میشوند و نشاندهنده تعهد مالی مشتریان به شرکت هستند.

ویژگیهای حسابها و اسناد دریافتی:

- نقدینگی غیرمستقیم: این داراییها پس از دریافت پرداختها، به پول نقد تبدیل میشوند.

- رابطه مستقیم با فروش: افزایش فروش، معمولاً منجر به افزایش حسابهای دریافتی میشود.

- ریسک اعتباری: با توجه به اینکه مشتریان ممکن است بدهیهای خود را پرداخت نکنند، ریسک اعتباری برای این داراییها وجود دارد.

این داراییها همچنین میتوانند بر اساس شرایط پرداخت (مثلاً مدتزمان مشخص برای تسویه حساب) دستهبندی شوند.

موجودی کالا و پیشپرداختها

موجودی کالا شامل مواد اولیه، کالاهای نیمهتمام و کالاهای آماده برای فروش است. پیشپرداختها نیز به مبالغی اطلاق میشود که شرکتها به تأمینکنندگان یا ارائهدهندگان خدمات قبل از دریافت کالا یا خدمات پرداخت میکنند.

ویژگیهای موجودی کالا و پیشپرداختها:

- ویژگی ذخیرهسازی: موجودی کالا معمولاً باید نگهداری و مدیریت شود تا از فساد یا خراب شدن آنها جلوگیری شود.

- سرمایهگذاری در انتظار فروش: موجودی کالا سرمایهگذاری است که میتواند در صورت فروش به نقدینگی تبدیل شود.

- ریسکهای مرتبط با نوسانات بازار: قیمت کالاها و محصولات میتواند تحت تأثیر عوامل خارجی (مانند تورم یا تغییرات اقتصادی) قرار گیرد.

پیشپرداختها نیز بهطور کلی به تأمینکنندگان اطمینان میدهند که سفارشات در حال پردازش هستند و معمولاً در کوتاهمدت بازپرداخت میشوند.

سرمایهگذاریهای کوتاهمدت

سرمایهگذاریهای کوتاهمدت به آن دسته از داراییها اطلاق میشود که شرکتها به مدتزمانی کمتر از یک سال به منظور کسب سود از آنها استفاده میکنند. این داراییها معمولاً در بازارهای مالی مانند اوراق قرضه کوتاهمدت یا سهام شرکتها سرمایهگذاری میشوند.

ویژگیهای سرمایهگذاریهای کوتاهمدت:

- نقدینگی نسبی: اگرچه این سرمایهگذاریها به راحتی به نقدینگی تبدیل میشوند، اما ممکن است نیاز به مدتزمانی برای فروش داشته باشند.

- ریسک متوسط: این داراییها میتوانند با نوسانات بازار همراه باشند، اما معمولاً ریسک کمتری نسبت به سرمایهگذاریهای بلندمدت دارند.

- افزایش درآمد: این سرمایهگذاریها میتوانند به کسب سود کوتاهمدت از طریق نرخ بهره یا افزایش قیمت سهام کمک کنند.

سرمایهگذاریهای کوتاهمدت میتوانند بهعنوان یک گزینه عالی برای کسب سود از پول نقد غیرضروری و بهبود عملکرد مالی کوتاهمدت یک شرکت عمل کنند.

اصول و استراتژیهای سرمایهگذاری در داراییهای جاری

سرمایهگذاری در داراییهای جاری یکی از اساسیترین بخشهای استراتژی مالی هر شرکت یا سرمایهگذار است. این نوع داراییها به دلیل نقدشوندگی بالا و مدتزمان کوتاه بازگشت سرمایه، نقش مهمی در حفظ جریان نقدی و کاهش ریسکهای مالی دارند. در این بخش، به بررسی اصول سرمایه گذاری در دارایی های جاری و استراتژیهای مختلف برای مدیریت این داراییها خواهیم پرداخت.

| نوع دارایی جاری | ویژگیها | اهمیت |

|---|---|---|

| موجودی نقد | دارایی با نقدینگی بالا که به سرعت و بدون پیچیدگی به پول نقد تبدیل میشود. | بسیار مهم – برای پوشش هزینههای فوری مورد استفاده قرار میگیرد. |

| حسابهای دریافتی | مبالغی که از مشتریان بابت فروش کالاها یا خدمات دریافت خواهد شد. | متوسط – ممکن است نقدی نباشد، اما همچنان دارایی جاری است. |

| موجودی کالا | کالاهایی که در انبار قرار دارند و آماده فروش هستند. | بسیار مهم – میتواند به سرعت به وجه نقد تبدیل شود. |

| سرمایهگذاریهای کوتاهمدت | سرمایهگذاریهایی که در داراییهای با ریسک کم و بازده سریع انجام میشود. | متوسط – بازده سریع، اما ریسک کمتر از سایر انواع سرمایهگذاری. |

| چرخه تبدیل وجه نقد | بهینهسازی چرخه تبدیل داراییها به وجه نقد برای بهبود نقدینگی. | بسیار مهم – باعث حفظ جریان نقدی سالم در کسبوکار میشود. |

تحلیل ریسک و بازده در داراییهای جاری

در تحلیل ریسک و بازده، یکی از موارد مهم در اصول سرمایه گذاری در دارایی های جاری ، ارزیابی میزان ریسک و بازده مرتبط با این داراییها است، بهویژه در مورد داراییهای جاری که معمولاً از نقدینگی بالایی برخوردارند. در این تحلیل، سرمایهگذار باید ارزیابی دقیقی از ریسکهایی که ممکن است بر داراییهای جاری تأثیر بگذارد، انجام دهد.

ویژگیهای تحلیل ریسک و بازده:

- ریسکهای نقدینگی: اگرچه داراییهای جاری بهراحتی به نقد تبدیل میشوند، اما ممکن است در شرایط خاصی (مثلاً بحرانهای اقتصادی) روند نقدشوندگی آنها تحت تأثیر قرار گیرد.

- بازده کوتاهمدت: داراییهای جاری معمولاً بازدهی کوتاهمدت و با ریسک کمتر دارند. این نوع سرمایهگذاریها معمولاً سود کمی دارند، اما امنیت بیشتری برای سرمایهگذار فراهم میکنند.

- تعیین نسبت ریسک به بازده: سرمایهگذار باید در نظر بگیرد که آیا بازده مورد نظر در مقایسه با ریسکهای موجود مناسب است یا خیر. تحلیل دقیق این نسبت میتواند به تصمیمگیری بهتر کمک کند.

در نهایت، این تحلیل به سرمایهگذار کمک میکند تا از ریسکهای بالقوه آگاه شود و تصمیمات آگاهانهتری بگیرد.

استراتژیهای مدیریت نقدینگی و سرمایه در گردش

مدیریت صحیح نقدینگی و سرمایه در گردش، بخش کلیدی از اصول سرمایه گذاری در دارایی های جاری است که به بهبود وضعیت مالی شرکت کمک میکند. این استراتژیها بهویژه در داراییهای جاری اهمیت دارند زیرا به حفظ تعادل مالی، پرداخت بدهیها و تامین منابع برای رشد و توسعه کسبوکار کمک میکنند.

ویژگیهای استراتژیهای مدیریت نقدینگی:

- بهینهسازی موجودی نقدی: داشتن موجودی نقدی کافی برای پوشش هزینهها و بدهیها یکی از مهمترین وظایف مدیران مالی است. در عین حال، نباید نقدینگی اضافی نگه داشته شود که میتواند باعث کاهش بازدهی شود.

- مدیریت حسابهای دریافتی: برای بهبود نقدینگی، باید تلاش شود که زمان وصول حسابهای دریافتی به حداقل برسد. این کار میتواند کمک کند تا شرکت سریعتر به وجه نقد دست یابد.

- مدیریت موجودی کالا: مدیریت بهینه موجودی کالا و پیشپرداختها میتواند به کاهش هزینههای اضافی و جلوگیری از ایجاد مشکلات نقدینگی کمک کند.

استراتژیهای موفق مدیریت نقدینگی و سرمایه در گردش میتواند به شرکتها کمک کند تا از بحرانهای نقدینگی جلوگیری کرده و منابع مالی خود را به بهترین نحو مدیریت کنند.

اهمیت تنوع در پرتفوی داراییهای جاری

تنوع یکی از اصول بنیادی در سرمایهگذاری است که میتواند ریسک کلی پرتفوی سرمایهگذار را کاهش دهد. در داراییهای جاری، این تنوع میتواند از طریق ترکیب انواع مختلف داراییها مانند موجودی نقد، حسابهای دریافتی، موجودی کالا و سرمایهگذاریهای کوتاهمدت حاصل شود.

ویژگیهای تنوع در پرتفوی داراییهای جاری:

- کاهش ریسک: با تنوع در داراییها، ریسک ناشی از نوسانات بازار یا تغییرات اقتصادی کاهش مییابد. بهعنوانمثال، اگر یک نوع دارایی جاری با کاهش ارزش مواجه شود، دیگر داراییها ممکن است این کاهش را جبران کنند.

- افزایش فرصتهای سودآوری: تنوع باعث میشود که سرمایهگذار در فرصتهای مختلف بازار حضور داشته باشد و از سودآوری بیشتر بهرهمند شود.

- بهبود عملکرد مالی: با گسترش پرتفوی داراییهای جاری، سرمایهگذار میتواند ریسک کلی را کاهش داده و به صورت بهینهتری از منابع مالی خود استفاده کند.

این استراتژی بهویژه در شرایط اقتصادی ناپایدار اهمیت بیشتری پیدا میکند و میتواند به سرمایهگذاران کمک کند تا در برابر ریسکهای مختلف بازار مقاومتر باشند.

معیارهای ارزیابی عملکرد داراییهای جاری :

برای هر سرمایهگذار یا مدیر مالی، ارزیابی دقیق عملکرد داراییهای جاری یک گام اساسی در تصمیمگیریهای مالی است. این معیارها بهویژه در تحلیل نقدینگی، مدیریت ریسک و بهینهسازی منابع مالی اهمیت دارند. در این بخش، به بررسی نسبتهای مالی مرتبط با داراییهای جاری، تحلیل دورههای وصول مطالبات و پرداخت بدهیها، و چرخه تبدیل وجه نقد خواهیم پرداخت.

نسبتهای مالی مرتبط با داراییهای جاری

نسبتهای مالی ابزاری قدرتمند برای تحلیل و ارزیابی عملکرد مالی یک شرکت هستند و بهویژه در مورد داراییهای جاری، میتوانند اطلاعات ارزشمندی در مورد وضعیت نقدینگی و توانایی پرداخت بدهیها به ما ارائه دهند. این نسبتها میتوانند کمک کنند تا تشخیص دهیم آیا یک شرکت قادر به مدیریت منابع خود است یا خیر.

در تحلیل نسبتهای مالی، بررسی بدهیهای جاری و غیرجاری در ترازنامه بهطور دقیق ضروری است.

مهمترین نسبتهای مالی مرتبط با داراییهای جاری:

- نسبت نقدینگی جاری (Current Ratio): این نسبت از تقسیم داراییهای جاری به بدهیهای جاری به دست میآید و نشاندهنده توانایی شرکت در پرداخت بدهیهای کوتاهمدت با استفاده از داراییهای جاری است. هرچه این نسبت بیشتر باشد، نقدینگی بیشتری در اختیار شرکت است.

- نسبت سریع (Quick Ratio): مشابه نسبت نقدینگی جاری است، اما در اینجا موجودی کالا از داراییهای جاری حذف میشود. این نسبت نشاندهنده نقدینگی شرکت در مواقع اضطراری است.

- نسبت دوره تبدیل وجه نقد (Cash Conversion Cycle): این نسبت زمان لازم برای تبدیل داراییهای جاری به وجه نقد را اندازهگیری میکند و کمک میکند تا میزان کارایی در تبدیل منابع به نقدینگی بررسی شود.

این نسبتها بهطور کل به سرمایهگذاران و مدیران مالی کمک میکنند تا تصویر دقیقتری از سلامت مالی شرکت و توانایی آن در مدیریت داراییهای جاری داشته باشند.

تحلیل دورههای وصول مطالبات و پرداخت بدهیها

تحلیل دورههای وصول مطالبات و پرداخت بدهیها، یکی از اجزای اصلی اصول سرمایه گذاری در دارایی های جاری است که به مدیریت نقدینگی کمک میکند. این تحلیل به مدیران کمک میکند تا زمانبندی دقیقتری از بازگشت وجه نقد و میزان بدهیهای در حال پرداخت داشته باشند.

ویژگیهای تحلیل دورههای وصول مطالبات و پرداخت بدهیها:

- دوره وصول مطالبات (Receivables Collection Period): این شاخص نشاندهنده میانگین زمانی است که طول میکشد تا شرکت حسابهای دریافتی خود را به وجه نقد تبدیل کند. هرچه این دوره کوتاهتر باشد، نقدینگی بیشتری در اختیار شرکت قرار خواهد گرفت.

- دوره پرداخت بدهیها (Payables Payment Period): این دوره نشاندهنده زمان متوسطی است که یک شرکت برای پرداخت بدهیهای خود به تأمینکنندگان نیاز دارد. با مدیریت صحیح این دوره، شرکت میتواند نقدینگی خود را بهینهتر نگه دارد.

- تأثیر بر جریان نقدی: با تحلیل دقیق این دو دوره، میتوان به بهبود جریان نقدی شرکت کمک کرد. برای مثال، کاهش دوره وصول مطالبات و افزایش دوره پرداخت بدهیها میتواند به بهبود نقدینگی و کارایی مالی شرکت کمک کند.

این تحلیلها به مدیران مالی کمک میکنند تا فرآیندهای نقدی شرکت را بهطور بهینهتری مدیریت کنند و از مشکلات مالی جلوگیری نمایند.

بررسی چرخه تبدیل وجه نقد

چرخه تبدیل وجه نقد یکی از مهمترین معیارها برای ارزیابی کارایی مدیریت داراییهای جاری است. این چرخه نشاندهنده مدتزمانی است که طول میکشد تا یک شرکت منابع مالی خود را از موجودی کالا یا حسابهای دریافتی به وجه نقد تبدیل کند.

ویژگیهای چرخه تبدیل وجه نقد:

- نحوه محاسبه: چرخه تبدیل وجه نقد از جمع دوره وصول مطالبات، دوره نگهداری موجودی کالا و دوره پرداخت بدهیها به دست میآید. هدف این است که این چرخه به حداقل زمان ممکن برسد تا شرکت بتواند سریعتر به وجه نقد دست یابد.

- نقدینگی سریعتر: کاهش مدت زمان چرخه تبدیل وجه نقد به این معناست که شرکت میتواند سریعتر به منابع مالی خود دسترسی داشته باشد و از آن برای سرمایهگذاری مجدد یا پرداخت بدهیها استفاده کند.

- مدیریت مؤثر موجودی کالا و حسابهای دریافتی: با مدیریت بهینه موجودی کالا و تسریع در وصول مطالبات، میتوان چرخه تبدیل وجه نقد را کوتاه کرد و در نتیجه بهبود عملکرد مالی را بهدست آورد.

این معیار برای هر شرکتی اهمیت دارد، زیرا نشان میدهد که چگونه بهطور مؤثر از داراییهای جاری خود استفاده میکند و چه مدت زمان طول میکشد تا به پول نقد تبدیل شوند.

چالشها و ریسکهای سرمایهگذاری در داراییهای جاری

سرمایهگذاری در داراییهای جاری همراه با چالشهایی است، بنابراین پیروی از اصول سرمایه گذاری در دارایی های جاری میتواند به کاهش این ریسکها کمک کند. سرمایهگذاری در داراییهای جاری از آن جهت که شامل داراییهایی است که به سرعت به وجه نقد تبدیل میشوند، بهنظر میرسد گزینهای کمریسک و امن باشد. با این حال، این نوع سرمایهگذاری نیز با چالشها و ریسکهایی همراه است که باید بهدقت مورد بررسی قرار گیرند. در این بخش، به بررسی نوسانات بازار و تأثیر آن بر داراییهای جاری، ریسکهای اعتباری و نقدینگی، و چالشهای مدیریتی در حفظ تعادل بین داراییها و بدهیها خواهیم پرداخت.

یکی از چالشهای رایج در سرمایهگذاریهای جاری، استقراض در حقوق است که باید بهطور دقیق بررسی و مدیریت شود.برای کاهش ریسکهای مالی و حسابداری در سرمایهگذاریهای جاری، استفاده از نرم افزار حسابداری بهطور مؤثری میتواند از بروز مشکلات جلوگیری کند.

نوسانات بازار و تأثیر آن بر داراییهای جاری

نوسانات بازار یکی از مهمترین چالشهایی است که سرمایهگذاران در داراییهای جاری با آن روبرو هستند. تغییرات ناگهانی در قیمتها، عرضه و تقاضا، یا شرایط اقتصادی میتواند تأثیر زیادی بر نقدینگی و ارزش داراییهای جاری داشته باشد. در چنین شرایطی، داراییهایی که ممکن است بهطور عادی نقد شوند، ممکن است به مدت زمان بیشتری برای تبدیل شدن به وجه نقد نیاز داشته باشند یا حتی ارزش خود را از دست بدهند.

ویژگیهای نوسانات بازار و تأثیر آن:

- کاهش نقدینگی: در زمانهایی که بازار نوسان دارد، ممکن است فروش داراییهای جاری با مشکلاتی مواجه شود و نقدینگی به کندی تأمین شود.

- افزایش ریسک در بازارهای مالی: نوسانات بازارهای مالی مانند بورس یا ارز میتواند به کاهش ارزش سرمایهگذاریهای کوتاهمدت یا سایر داراییهای جاری منجر شود.

- عدم قطعیت: پیشبینی شرایط بازار در دورههای نوسانی سختتر میشود و این عدم قطعیت میتواند برنامهریزی مالی و استراتژیهای سرمایهگذاری را دشوارتر کند.

بنابراین، مدیریت ریسک در برابر نوسانات بازار یک چالش اساسی برای سرمایهگذاران در داراییهای جاری است که باید با تحلیل دقیق و استراتژیهای هوشمندانه مواجه شوند.

ریسکهای اعتباری و نقدینگی

ریسکهای اعتباری و نقدینگی دو عامل کلیدی هستند که میتوانند تأثیرات منفی بر عملکرد داراییهای جاری بگذارند. ریسک اعتباری به احتمال عدم پرداخت بدهیها از سوی مشتریان یا تأمینکنندگان مربوط میشود، در حالی که ریسک نقدینگی نشاندهنده توانایی شرکت در تبدیل داراییها به وجه نقد است.

ویژگیهای ریسکهای اعتباری و نقدینگی:

- ریسک اعتباری: اگر مشتریان نتوانند به موقع پرداخت کنند یا شرکت نتواند حسابهای دریافتی را به وجه نقد تبدیل کند، نقدینگی شرکت کاهش خواهد یافت و فشار مالی به وجود خواهد آمد.

- ریسک نقدینگی: اگر شرکتی نتواند به اندازه کافی نقدینگی در اختیار داشته باشد، حتی اگر داراییهای جاری زیادی داشته باشد، ممکن است نتواند به تعهدات مالی خود عمل کند.

- نقص در مدیریت مالی: مدیریت نادرست در بهینهسازی حسابهای دریافتی یا موجودی کالا میتواند به ریسکهای نقدینگی و اعتباری منجر شود و در نهایت، مشکلات مالی جدی به وجود آورد.

مدیریت این ریسکها نیازمند دقت و استراتژیهای خاص است تا از بروز مشکلات بزرگتر در آینده جلوگیری شود.

چالشهای مدیریتی در حفظ تعادل بین داراییها و بدهیها

یکی از چالشهای اصلی در سرمایهگذاری در داراییهای جاری، حفظ تعادل مناسب بین داراییها و بدهیها است. اگرچه داراییهای جاری میتوانند به راحتی نقد شوند، اما این نیازمند مدیریت دقیق و استراتژیک است تا از بروز بحرانهای مالی جلوگیری شود. گاهی اوقات، فشار ناشی از بدهیهای کوتاهمدت میتواند بر نقدینگی شرکت تأثیر بگذارد و ممکن است داراییهای جاری نتوانند بهسرعت تبدیل به وجه نقد شوند.

ویژگیهای چالشهای مدیریتی در حفظ تعادل:

- برنامهریزی دقیق: برای حفظ تعادل، مدیران مالی باید توانایی پیشبینی جریانهای نقدی و برنامهریزی دقیقی برای پرداخت بدهیها داشته باشند.

- تخصیص بهینه منابع: تخصیص منابع بین داراییها و بدهیها باید به گونهای باشد که نه تنها نقدینگی بهموقع تأمین شود، بلکه سرمایهگذاریهای بلندمدت نیز تحت تأثیر قرار نگیرند.

- مدیریت هزینهها و بدهیها: گاهی اوقات، مدیریت نادرست بدهیها میتواند فشار زیادی به داراییهای جاری وارد کند و بر جریان نقدی شرکت تأثیر منفی بگذارد.

مدیریت موفق این تعادل میتواند به جلوگیری از مشکلات نقدینگی و بهبود عملکرد مالی کمک کند.

نتیجهگیری و توصیههای عملی برای سرمایهگذاران

سرمایهگذاری در داراییهای جاری میتواند یکی از بهترین راهها برای حفظ نقدینگی و رشد مالی باشد. با این حال، برای دستیابی به موفقیت در این زمینه، نیاز به برنامهریزی دقیق، استراتژیهای اصولی و استفاده از ابزارهای مناسب است. در این بخش، به اهمیت برنامهریزی مالی و استراتژیک، توصیههایی برای بهینهسازی پرتفوی داراییهای جاری و منابع و ابزارهای مفید برای سرمایهگذاران خواهیم پرداخت.

برای جلوگیری از مشکلات قانونی و مالی، دوایر دولتی و فرآیندهای مانند مفاصا حساب شهرداری باید در نظر گرفته شوند.

اهمیت برنامهریزی مالی و استراتژیک

برنامهریزی مالی و استراتژیک، اساس هر سرمایهگذاری موفق است. بدون یک برنامهریزی دقیق و استراتژیک، سرمایهگذاری در داراییهای جاری میتواند به سرعت تبدیل به یک چالش بزرگ شود. برنامهریزی مالی به سرمایهگذاران کمک میکند تا اهداف مالی خود را تعیین کنند، میزان ریسک پذیری خود را مشخص کنند و استراتژیهای مناسب برای دستیابی به این اهداف ایجاد کنند.

ویژگیهای برنامهریزی مالی و استراتژیک:

- تعیین اهداف کوتاهمدت و بلندمدت: باید اهداف مالی مشخصی تعیین شود که برای رسیدن به آنها، استراتژیهای دقیق طراحی گردد. این اهداف میتواند شامل تأمین نقدینگی، رشد سرمایه یا کاهش ریسک باشد.

- تعیین ریسکپذیری: سرمایهگذاران باید توانایی تحمل ریسکهای مختلف را ارزیابی کرده و در نظر بگیرند که چه میزان از سرمایه خود را آماده پذیرش ریسک دارند.

- استراتژیهای تنوع: ترکیب انواع داراییهای جاری و تنوع در سرمایهگذاریها به کاهش ریسک و افزایش بازده کمک میکند.

برنامهریزی دقیق میتواند به شما این اطمینان را بدهد که در مسیر درست قرار دارید و میتوانید به بهترین شکل از داراییهای جاری خود بهرهبرداری کنید.

توصیههایی برای بهینهسازی پرتفوی داراییهای جاری

برای بهینهسازی پرتفوی داراییهای جاری، پیروی از اصول سرمایه گذاری در دارایی های جاری و استفاده از استراتژیهای درست ضروری است. برای داشتن یک پرتفوی داراییهای جاری بهینه، سرمایهگذاران باید چند نکته اساسی را در نظر بگیرند. هدف اصلی، حفظ تعادل میان ریسک و بازده و اطمینان از نقدینگی کافی برای پوشش نیازهای مالی کوتاهمدت است.

نکات کلیدی برای بهینهسازی پرتفوی داراییهای جاری:

- تنوع در سرمایهگذاریها: یکی از راههای کاهش ریسک در پرتفوی، تنوع است. ترکیب داراییهای جاری مانند موجودی نقد، حسابهای دریافتی، موجودی کالا و سرمایهگذاریهای کوتاهمدت میتواند از بروز مشکلات نقدینگی و کاهش ارزش داراییها جلوگیری کند.

- مراقبت از نقدینگی: اطمینان حاصل کنید که پرتفوی شما از نقدینگی کافی برخوردار است. در برخی مواقع، نگهداری موجودی نقد به اندازه کافی ضروری است تا بتوانید به موقع به تعهدات مالی خود پاسخ دهید.

- بازبینی منظم پرتفوی: بازار و شرایط اقتصادی همواره در حال تغییر است. به همین دلیل، باید بهطور منظم پرتفوی خود را بررسی کرده و در صورت نیاز، استراتژیهای خود را به روز کنید.

این توصیهها میتواند به شما کمک کند تا نهتنها ریسکهای مرتبط با داراییهای جاری را کاهش دهید، بلکه بازده بیشتری از سرمایهگذاریهای خود کسب کنید.

منابع و ابزارهای مفید برای سرمایهگذاران

برای داشتن یک سرمایهگذاری موفق، دسترسی به منابع و ابزارهای مناسب امری ضروری است. در دنیای امروز، ابزارهای دیجیتال و منابع مختلف میتوانند به شما در تحلیل و مدیریت داراییهای جاری کمک کنند.

ابزارها و منابع مفید برای سرمایهگذاران:

- ابزارهای تحلیل مالی: نرمافزارهای تحلیل مالی مانند Excel، Google Sheets، یا نرمافزارهای تخصصی مانند QuickBooks و Xero میتوانند به شما کمک کنند تا وضعیت مالی خود را به دقت ارزیابی کنید و گزارشهای مالی جامعی تهیه کنید.

- پلتفرمهای سرمایهگذاری آنلاین: پلتفرمهای سرمایهگذاری آنلاین مانند E*TRADE یا Robinhood میتوانند به شما کمک کنند تا سرمایهگذاریهای کوتاهمدت خود را مدیریت کرده و بهراحتی داراییهای جاری خود را بررسی و بهینهسازی کنید.

- منابع آموزشی و تحقیقاتی: مقالات علمی، کتابهای تخصصی در زمینه سرمایهگذاری، وبسایتهای تحلیلی مالی و گزارشهای بازار میتوانند به شما کمک کنند تا بهروزترین اطلاعات را در مورد روندهای بازار و استراتژیهای سرمایهگذاری بهدست آورید.

استفاده از این ابزارها و منابع میتواند به شما این امکان را بدهد که تصمیمات مالی بهتری بگیرید و از تغییرات سریع بازار بهرهبرداری کنید.

جمعبندی

در نهایت، سرمایهگذاری در داراییهای جاری میتواند به شما در حفظ نقدینگی، کاهش ریسک و رشد مالی کمک کند. با برنامهریزی مالی و استراتژیک مناسب، بهینهسازی پرتفوی داراییهای جاری و استفاده از ابزارها و منابع درست، میتوانید بهترین نتایج را از سرمایهگذاریهای خود بدست آورید. همیشه به یاد داشته باشید که موفقیت در سرمایهگذاری نیازمند دانش، دقت و استراتژی است.