مالیات بر درآمد اشخاص حقوقی همیشه یکی از دغدغههای اصلی شرکتهاست. این مالیات طبق ماده ۱۰۵ معادل ۲۵ درصد سود خالص محاسبه میشود، اما داستان به همینجا ختم نمیشود! در ادامه این مقاله به زبانی ساده توضیح میدهیم که مالیات شرکتها چطور محاسبه میشود، اظهارنامه چه مهلت و مدارکی نیاز دارد، چه معافیتها و نرخ صفر هایی وجود دارد و در نهایت چطور میتوانید بهطور قانونی مالیات خود را کمتر کنید. اگر میخواهید با جرایم مالیاتی هم آشنا شوید و یک چکلیست آماده برای تسلیم اظهارنامه داشته باشید، همراه ما بمانید.

جدول خلاصه مالیات بر درآمد اشخاص حقوقی (یک نگاه سریع)

| موضوع | توضیح کوتاه | نکته کلیدی |

|---|---|---|

| نرخ مالیات | ۲۵٪ از سود خالص شرکتها (طبق ماده ۱۰۵) | نرخ ثابت برای همه، مگر در موارد خاص |

| مهلت اظهارنامه | ۴ ماه پس از پایان سال مالی (تا ۳۱ تیر برای بیشتر شرکتها) | دیرکرد = جریمه غیرقابل بخشودگی |

| محاسبه مالیات | (سود خالص – هزینههای غیرقابل قبول – درآمدهای معاف) × ۲۵٪ | مدیریت هزینهها = کاهش قانونی مالیات |

| معافیتها و نرخ صفر | تولید، صادرات، مناطق کمتر توسعهیافته، گردشگری و … | فقط در صورت ثبت صحیح در اظهارنامه معتبر است |

| جرایم مالیاتی | دیرکرد ارسال، عدم پرداخت، کتمان درآمد | برخی جرایم بخشودنی، برخی غیرقابل بخشودگی |

| راههای کاهش مالیات | ثبت دقیق هزینهها، استفاده از معافیتها، برنامهریزی مالیاتی | شفافیت و انضباط مالی کلید موفقیت است |

نرخ و قوانین مالیات اشخاص حقوقی (ماده ۱۰۵)

نرخ ۲۵ درصدی سود خالص

بر اساس ماده ۱۰۵ قانون مالیاتهای مستقیم، همه شرکتها و مؤسسات (بهعنوان اشخاص حقوقی) موظف هستن ۲۵ درصد از سود خالص سالانه خودشون رو بهعنوان مالیات پرداخت کنن.

سود خالص هم بعد از کمکردن هزینههای قابلقبول مالیاتی از کل درآمد محاسبه میشه.

مثال ساده: اگه شرکتی آخر سال ۱۰۰ میلیون تومان سود خالص داشته باشه، باید ۲۵ میلیون تومان مالیات بده. این نرخ برای همه یکسانه، مگر اینکه قانون برای بعضی فعالیتها شرایط ویژه گذاشته باشه.

البته شرایط پیمانکاران حقیقی متفاوت است و قوانین خاصی برای مالیات قرارداد پیمانکاری شخص حقیقی وجود دارد.

تبصرههای مهم ماده ۱۰۵ (سود سهام، مالیاتهای قبلی و …)

قانون چند تبصره مهم هم داره که باعث میشه شرکتها بیدلیل دوباره مالیات ندن:

- سود سهام و سهمالشرکهای که یک شرکت از شرکت دیگه میگیره، دوباره مالیات نمیخوره. چون همون اول در شرکت منبع مالیات داده شده.

- مالیاتهای قبلی پرداختشده (مثل مالیاتهای تکلیفی) در محاسبه نهایی از مبلغ مالیات کسر میشن.

- شرکتهای تعاونی تولیدی و مصرفی بعضی وقتها تخفیف یا نرخ ترجیحی دارن.

این تبصرهها کمک میکنه محاسبه مالیات عادلانهتر باشه و پرداختها دوباره تکرار نشن.

موارد خاص با نرخ جداگانه یا مقطوع (سهام، املاک و …)

همه چیز هم فقط همون نرخ ۲۵ درصد نیست. بعضی درآمدها نرخهای جداگانه دارن:

- انتقال سهام در بورس با نرخ مخصوص خودش حساب میشه.

- انتقال املاک توسط شرکتها نرخ مشخصی داره که در مواد دیگه قانون اومده.

- بعضی فعالیتهای خاص مثل قراردادهای نفتی یا سرمایهگذاریهای خارجی، طبق قوانین بودجه یا بخشنامهها نرخ متفاوتی دارن.

پس همیشه باید بررسی بشه که درآمد شرکت در کدوم دسته قرار میگیره.

نحوه محاسبه مالیات شرکتها

فرمول کلی محاسبه (درآمد مشمول × ۲۵٪)

محاسبه مالیات در ظاهر سادهست:

- اول سود حسابداری شرکت مشخص میشه.

- هزینههای غیرقابل قبول (مثل هزینههای شخصی یا بدون سند) حذف میشن.

- درآمدهای معاف یا نرخ صفر جدا میشن.

- نتیجه = درآمد مشمول مالیات.

- در نهایت، این عدد × ۲۵٪ = مالیات پرداختی.

هزینههای قابل قبول مالیاتی و تاثیر آنها

یکی از بهترین راهها برای کاهش مالیات اینه که هزینهها درست ثبت بشن. قانون میگه هزینههایی که برای بهدست آوردن درآمد و در چارچوب مقررات خرج شدن، قابل قبول هستن.

نمونههای مهم:

- حقوق و مزایای کارکنان

- اجاره دفتر یا کارگاه

- هزینه آب، برق، اینترنت و تلفن

- هزینه بیمه و بازنشستگی پرسنل

- هزینههای تحقیق و توسعه

اگه این هزینهها با مدارک معتبر ثبت نشن، اداره مالیات قبولشون نمیکنه و همین باعث میشه درآمد مشمول مالیات بیشتر بشه و در نتیجه مبلغ مالیات بالاتر بره.

مثال عددی واقعی از محاسبه مالیات

فرض کنید شرکت الف در پایان سال مالی این اعداد رو داره:

- سود حسابداری: ۵۰۰ میلیون تومان

- هزینه غیرقابل قبول: ۵۰ میلیون تومان

- درآمد معاف یا نرخ صفر: ۱۰۰ میلیون تومان

محاسبه به این شکله:

۵۰۰ – ۵۰ – ۱۰۰ = ۳۵۰ میلیون تومان (درآمد مشمول مالیات)

۳۵۰ × ۲۵٪ = ۸۷/۵ میلیون تومان (مالیات نهایی)

نتیجه: هرچقدر هزینههای قابل قبول بهتر ثبت بشن و از معافیتها استفاده بشه، مالیات نهایی کمتر میشه.

اظهارنامه مالیاتی اشخاص حقوقی

مهلت قانونی ارسال اظهارنامه و تمدیدها

طبق قانون مالیاتهای مستقیم، همه شرکتها و مؤسسات باید حداکثر تا ۴ ماه پس از پایان سال مالی، اظهارنامه مالیاتی خودشون رو به سازمان امور مالیاتی ارائه بدن. برای بیشتر شرکتها که سال مالیشون همون سال شمسیه، این یعنی تا پایان ۳۱ تیر هر سال فرصت دارن.

البته معمولاً هر سال سازمان امور مالیاتی، در صورت وجود مشکلات سامانه یا درخواستهای مکرر مؤدیان، تمدیدهای کوتاهمدت (مثلاً یکی یا دو هفته) اعلام میکنه. اما بهترین کار اینه که کار رو به دقیقه نود نکشونید، چون در صورت دیرکرد، علاوه بر جریمه، احتمال از دست دادن فرصت بخشودگیها هم وجود داره.

مدارک و اطلاعات مورد نیاز برای تکمیل اظهارنامه

برای پر کردن اظهارنامه، باید یک سری مدارک و اطلاعات رو از قبل آماده کنید تا وسط کار متوقف نشید:

- صورتهای مالی سالانه (سود و زیان + ترازنامه)

- دفاتر قانونی روزنامه و کل

- لیست سهامداران و میزان سهم هر کدوم

- اطلاعات درآمدها و هزینههای شرکت (با فاکتور و اسناد معتبر)

- اطلاعات مربوط به پرداختهای مالیاتی قبلی (مثل مالیات تکلیفی)

داشتن این مدارک باعث میشه هم اظهارنامه سریعتر تکمیل بشه و هم احتمال برگشت از طرف سازمان امور مالیاتی کمتر بشه.

مراحل ثبت و ارسال در سامانه my.tax.gov.ir (گامبهگام)

سامانهای که همه شرکتها باید از اون استفاده کنن، سامانه مودیان مالیاتی (my.tax.gov.ir) هست. مراحل کلی به این صورته:

- ورود به سامانه با نام کاربری و رمز عبور شرکت.

- انتخاب گزینه “اظهارنامه اشخاص حقوقی”.

- وارد کردن اطلاعات هویتی و مالی شرکت.

- تکمیل جداول درآمد، هزینه و محاسبه مالیات.

- بارگذاری مدارک و اسناد لازم.

- بررسی نهایی و ارسال اظهارنامه.

- دریافت قبض پرداخت مالیات.

این روند ممکنه در ظاهر ساده باشه، اما چون جزئیات زیادی داره، بهتره توسط مدیر مالی یا حسابدار با تجربه انجام بشه تا از خطاهای رایج جلوگیری بشه.

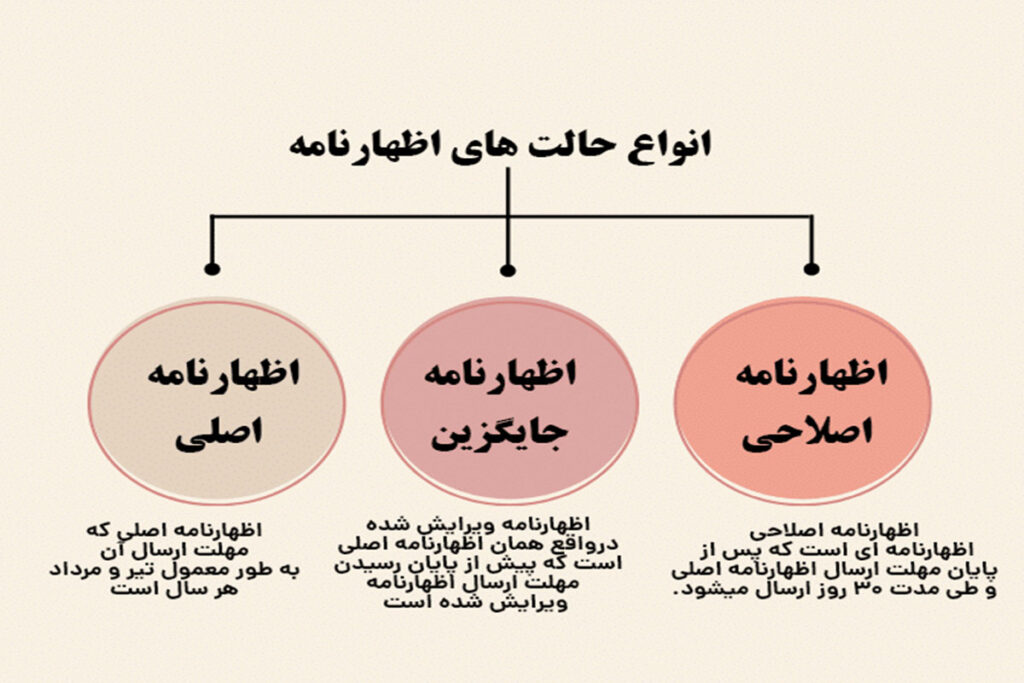

انواع اظهارنامه (اصلی، جایگزین، اصلاحی)

- اظهارنامه اصلی: همون اظهارنامهایه که در مهلت قانونی تسلیم میکنید.

- اظهارنامه جایگزین: اگر در مدت مقرر، اظهارنامه رو ارسال کنید و بعد متوجه اشتباه اساسی بشید، میتونید یک اظهارنامه جایگزین بفرستید.

- اظهارنامه اصلاحی: بعد از پایان مهلت قانونی هم تا یک ماه وقت دارید برخی اصلاحات رو انجام بدید.

این انعطاف باعث میشه در صورت اشتباه محاسباتی یا ثبت اطلاعات، فرصت جبران داشته باشید.

معافیتها و نرخ صفر مالیاتی

تفاوت معافیت و نرخ صفر مالیاتی

خیلیها فکر میکنن معافیت و نرخ صفر یکی هستن، درحالیکه فرق دارن:

- معافیت مالیاتی یعنی اون درآمد کلاً از شمول مالیات خارج میشه و نیازی به اظهار در اظهارنامه نداره.

- نرخ صفر مالیاتی یعنی درآمد باید در اظهارنامه درج بشه، ولی نرخ مالیات برای اون درآمد صفر در نظر گرفته میشه.

این تفاوت مهمه، چون در حالت نرخ صفر، سازمان مالیاتی همچنان میتونه دفاتر و اسناد شما رو بررسی کنه.

یکی از سوالات رایج مؤدیان این است که تا چه درآمدی معاف از مالیات است و چه شرایطی برای اعمال این معافیت وجود دارد.

صنایع و فعالیتهای مشمول (تولید، صادرات، مناطق کمتر توسعهیافته و …)

قانون برای حمایت از بعضی حوزهها، نرخ صفر یا معافیت در نظر گرفته. از جمله:

- واحدهای تولیدی و معدنی: معمولاً چند سال اول فعالیت مشمول نرخ صفر میشن.

- صادرات کالا و خدمات: بسیاری از درآمدهای صادراتی با نرخ صفر محاسبه میشن.

- سرمایهگذاری در مناطق کمتر توسعهیافته: برای جذب سرمایهگذار به این مناطق، معافیتهای مالیاتی ویژه اعمال میشه.

- فعالیتهای گردشگری و هتلداری: در بعضی موارد از تخفیف یا نرخ صفر برخوردار میشن.

شرایط استفاده از معافیتها و محدودیتها

استفاده از معافیتها و نرخ صفر مشروط به رعایت چند نکتهست:

- ثبت صحیح درآمدها در اظهارنامه: حتی برای درآمدهای نرخ صفر باید اطلاعات رو ثبت کنید.

- داشتن دفاتر قانونی و مدارک معتبر: سازمان مالیاتی فقط در صورت شفافیت اسناد، معافیت رو تأیید میکنه.

- پایبندی به مهلت ارسال اظهارنامه: اگر اظهارنامه رو به موقع نفرستید، حتی اگه مشمول معافیت باشید، ممکنه این امتیاز از بین بره.

به زبان ساده: معافیتها و نرخ صفر فرصتی برای کاهش مالیات هستن، اما فقط زمانی به کار میان که شرکت همه تکالیف قانونی خودش رو درست انجام داده باشه.

راههای قانونی کاهش مالیات شرکتها

مدیریت و ثبت دقیق هزینههای قابل قبول

یکی از مهمترین روشهای کاهش مالیات اینه که شرکت تمام هزینههای قابل قبول مالیاتی رو بهدرستی ثبت و مستندسازی کنه. قانون صراحتاً گفته فقط هزینههایی که واقعی باشن و برای کسب درآمد خرج بشن، قابل قبوله.

مثالها: حقوق کارکنان، اجاره دفتر، هزینه آب و برق، بیمه پرسنل و …

اگر این هزینهها ثبت نشه یا مدارک کافی نداشته باشه، سازمان مالیاتی اونها رو حذف میکنه و در نتیجه سود خالص بالاتر میره و مالیات بیشتری تعلق میگیره. پس مدیریت درست هزینهها یعنی کاهش کاملاً قانونی مالیات.

بهرهمندی از معافیتها و نرخ صفر

قانون برای بعضی فعالیتها مثل تولید، صادرات یا سرمایهگذاری در مناطق محروم نرخ صفر یا معافیتهای مالیاتی در نظر گرفته.

شرکتها اگر شرایط قانونی رو رعایت کنن (مثل ارسال به موقع اظهارنامه و ارائه اسناد کامل)، میتونن از این فرصتها استفاده کنن و مبلغ مالیات خودشون رو به شکل چشمگیری پایین بیارن.

به زبان ساده: معافیتها هدیه دولت به کسبوکارهاست، اما فقط برای کسایی که تکالیف قانونیشون رو به موقع انجام بدن.

برنامهریزی مالیاتی (Tax Planning) برای کاهش هزینهها

شرکتهای حرفهای فقط منتظر پایان سال نمیمونن. اونها با برنامهریزی مالیاتی از قبل، مسیر هزینهها، سرمایهگذاریها و درآمدها رو مدیریت میکنن تا در چارچوب قانون، بار مالیاتیشون کمتر بشه.

مثلاً میدونن چه هزینههایی باید مستند بشه، چه فعالیتهایی رو به سمت مناطق دارای معافیت ببرن یا حتی چه زمانبندیای برای ثبت درآمدها بهتره.

این استراتژی بهویژه برای شرکتهای بزرگ میتونه تفاوت میلیاردی در پرداخت مالیات ایجاد کنه.

جرایم و بخشودگیهای مالیاتی

جریمه دیرکرد ارسال اظهارنامه

اگر شرکت در مهلت قانونی (۴ ماه بعد از پایان سال مالی) اظهارنامه رو ارسال نکنه، طبق قانون مشمول جریمه غیرقابل بخشودگی میشه. این جریمه معمولاً درصدی از مالیات متعلقهست و هیچ راه فراری هم نداره. پس ارسال به موقع اظهارنامه حیاتیترین تکلیف مالیاتیه.

جریمه عدم پرداخت یا کتمان درآمد

علاوه بر جرایم مالیاتی، در صورت تخلفاتی مانند عدم صدور فاکتور، امکان برخورد قانونی و حتی جریمه عدم صدور فاکتور در تعزیرات وجود دارد.

- اگر مالیات در موعد مقرر پرداخت نشه، برای هر ماه دیرکرد، جریمهای معادل ۲/۵٪ مالیات پرداختنشده به بدهی اضافه میشه.

- اگه شرکت بخشی از درآمدش رو اعلام نکنه یا دفاتر رو ناقص ارائه بده، سازمان مالیاتی میتونه علاوه بر مالیات، جریمههای سنگین بابت کتمان درآمد هم لحاظ کنه.

این جرایم علاوه بر هزینه مالی، ریسک بزرگی برای اعتبار شرکت هم ایجاد میکنه.

شرایط و نحوه بخشودگی جرایم مالیاتی

با اینکه بعضی جرایم مثل عدم ارسال اظهارنامه قابل بخشودگی نیست، اما برای سایر موارد مثل دیرکرد پرداخت، معمولاً امکان بخشودگی یا تقسیط وجود داره.

سازمان امور مالیاتی هر سال در قالب بخشنامه، شرایطی برای بخشودگی اعلام میکنه. معمولاً اگر مؤدی اصل مالیات رو بپردازه و درخواست بخشودگی رو به موقع ثبت کنه، درصد زیادی از جریمه بخشیده میشه.

پس حتی اگر شرکت دچار مشکل نقدینگی بشه، بهتره سریع به اداره مالیاتی مراجعه کنه و از این فرصت استفاده کنه.

سوالات متداول مالیات بر درآمد اشخاص حقوقی

تکلیف شرکتهای زیانده چیست؟

خیلی از شرکتها در سالهای ابتدایی فعالیت یا به دلایل مختلف با زیان مواجه میشن. خبر خوب اینه که در صورت زیانده بودن، مالیاتی برای اون سال تعلق نمیگیره.

اما شرکت همچنان موظفه اظهارنامه مالیاتی رو تسلیم کنه و زیان خودش رو ثبت کنه. این زیان میتونه تا ۵ سال بعد به عنوان “زیان قابل استهلاک” از درآمدهای سالهای بعد کسر بشه و در نتیجه مالیات کمتری پرداخت بشه.

آیا سود سهام دوباره مشمول مالیات میشود؟

خیر. سود سهامی که یک شرکت از سرمایهگذاری در شرکت دیگه دریافت میکنه، دوباره مشمول مالیات نمیشه. دلیلش اینه که اون سود قبلاً در شرکت منبع، مالیات داده. پس برای جلوگیری از مالیات مضاعف، در مقصد دوباره مالیات نمیخوره.

مالیات شرکتهای خارجی در ایران چگونه محاسبه میشود؟

شرکتهای خارجی که در ایران شعبه یا نمایندگی دارن، فقط بابت درآمدهایی که در ایران به دست میارن مشمول مالیات هستن. نرخ محاسبه هم مشابه اشخاص حقوقی داخلی یعنی ۲۵ درصد سود خالصه.

البته اگر بین ایران و کشور متبوع اون شرکت قرارداد اجتناب از مالیات مضاعف وجود داشته باشه، شرایط ویژهای اعمال میشه.

جمعبندی و چکلیست سریع

نکات کلیدی قبل از ارسال اظهارنامه

- همیشه مهلت ۴ ماهه بعد از پایان سال مالی رو جدی بگیرید.

- ثبت درست هزینههای قابل قبول، کلید کاهش مالیاته.

- حتی شرکتهای زیانده هم باید اظهارنامه رو ارسال کنن.

- از ظرفیت معافیتها و نرخ صفر حتماً استفاده کنید.

چکلیست آمادهسازی مدارک و اعداد مهم

صورتهای مالی (سود و زیان + ترازنامه)

دفاتر قانونی و اسناد هزینهها

لیست سهامداران و شرکا

اطلاعات پرداختهای قبلی (مالیات تکلیفی و …)

درآمدهای مشمول معافیت یا نرخ صفر

داشتن این موارد قبل از ورود به سامانه باعث میشه بدون استرس اظهارنامه رو تکمیل کنید.

توصیههای طلایی برای کاهش ریسک مالیاتی

ارسال اظهارنامه قبل از موعد، تا در صورت خطا فرصت اصلاح داشته باشید.

با یک حسابدار یا مشاور مالیاتی حرفهای مشورت کنید.

همه هزینهها و درآمدها رو شفاف و مستند ثبت کنید تا در رسیدگی مشکلی پیش نیاد.

از بخشودگیهای مالیاتی سالانه جا نمونید؛ معمولاً با پرداخت اصل مالیات میتونید بخش زیادی از جرایم رو کم کنید..