ماهیت دارایی در حسابداری از مهمترین مفاهیمی است که هر حسابدار و مدیر مالی باید به آن مسلط باشد. در این مطلب توضیح میدهیم دارایی دقیقاً چه تعریفی دارد، چرا ماهیت آن بدهکار است و چه تفاوتی با بدهی و حقوق مالکانه دارد. همچنین با انواع طبقهبندی داراییها، معیارهای شناخت و روشهای اندازهگیری آن آشنا میشوید. در ادامه، چکلیست تشخیص سریع و رایجترین خطاها را بررسی میکنیم تا دیدی شفاف و کاربردی از داراییها بهدست آورید.

شناخت درست ماهیت دارایی در حسابداری بدون ابزارهای حرفهای دشوار است؛ اینجاست که نرم افزار حسابداری نقش کلیدی خود را نشان میدهد و ثبتها و گزارشهای مالی را دقیقتر و قابل اعتمادتر میسازد.

در پروژههای ساختمانی و عمرانی، استفاده از بهترین نرم افزار حسابداری پیمانکاری ساختمان کمک میکند داراییها و هزینهها بهطور دقیق مدیریت شوند.

«ماهیت دارایی در حسابداری» در معادله حسابداری و ثبت ها

وقتی از ماهیت دارایی در حسابداری صحبت میکنیم، منظور نحوه رفتار این گروه از حسابها در معادله حسابداری و ثبتهای روزانه است. داراییها بهعنوان پایه اصلی ترازنامه، مستقیماً نشاندهنده منابع اقتصادی واحد تجاری هستند که کنترل آنها در اختیار شرکت قرار دارد.

رعایت اصول ثبت داراییها علاوه بر شفافیت مالی، از بروز مشکلاتی مانند جریمه عدم صدور فاکتور در تعزیرات جلوگیری میکند.

چرا دارایی ماهیت بدهکار دارد؟

یکی از اصول مهم در حسابداری این است که داراییها ماهیت بدهکار دارند. به این معنا که هرگاه دارایی افزایش یابد، در سمت بدهکار ثبت میشود و در صورت کاهش، در سمت بستانکار قرار میگیرد. برای نمونه:

- حساب موجودی نقد: دریافت وجه نقد → بدهکار / پرداخت وجه نقد → بستانکار

- حساب موجودی کالا: خرید کالا → بدهکار / فروش یا مصرف کالا → بستانکار

- حساب دارایی ثابت مشهود (مثل ماشینآلات): خرید ماشینآلات → بدهکار / فروش یا استهلاک → بستانکار

این الگو باعث میشود همواره ترازنامه در تعادل باقی بماند.

تفکیک از بدهی و حقوق مالکانه در معادله حسابداری

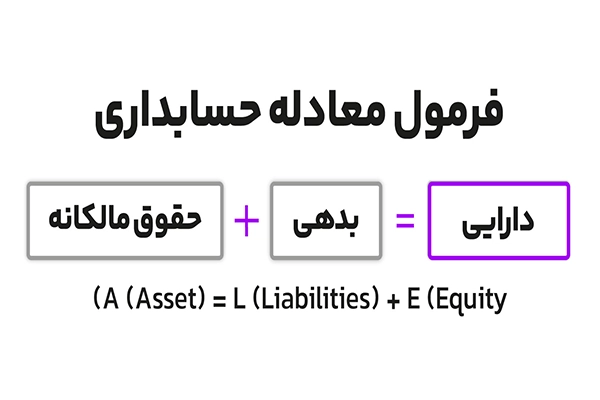

برای درک بهتر، کافی است معادله پایه حسابداری را مرور کنیم:

دارایی = بدهی + حقوق مالکانه

داراییها همیشه در سمت راست ترازنامه قرار دارند و ماهیت بدهکار دارند، در حالی که بدهیها و حقوق مالکانه در سمت چپ ثبت میشوند و ماهیت بستانکار دارند. این تفکیک باعث میشود کاربران صورتهای مالی بهسرعت تشخیص دهند منابع تحت کنترل شرکت چگونه تأمین شدهاند: از محل تعهدات (بدهی) یا سرمایهگذاری مالکان.

اشتباهات رایج در تشخیص ماهیت

یکی از خطاهای پرتکرار در عمل، مخلوطکردن هزینه و دارایی است. بهعنوان مثال:

- خرید یک نرمافزار با عمر بیش از یکسال باید بهعنوان دارایی نامشهود ثبت شود، اما بسیاری آن را در بخش هزینه جاری میآورند.

- تعمیرات اساسی ساختمان که ارزش اقتصادی آتی ایجاد میکند، دارایی محسوب میشود نه هزینه دوره.

مطابق چارچوب مفهومی سازمان حسابرسی، هر قلمی باید از سه معیار اصلی (منافع اقتصادی آتی، کنترل، ناشی از رویداد گذشته) عبور کند تا دارایی تلقی شود. نادیده گرفتن این معیارها منجر به تحریف صورتهای مالی خواهد شد.

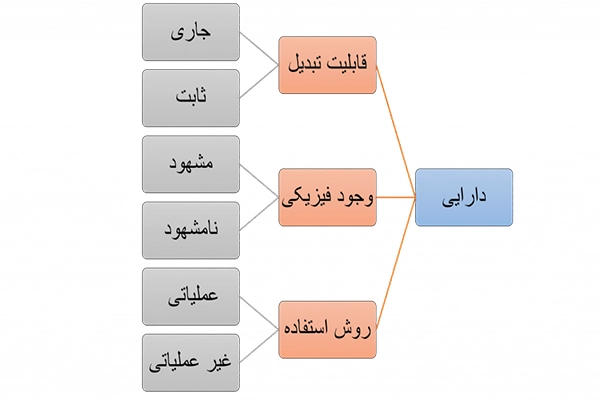

طبقه بندی دارایی ها

شناخت درست طبقهبندی داراییها برای تحلیلگران و مدیران بسیار حیاتی است، زیرا نوع دارایی روی نقدشوندگی، ساختار سرمایه و تصمیمگیریهای مالی اثر میگذارد.

برای تحلیل کامل ترازنامه، بررسی بدهی های جاری و غیرجاری در ترازنامه در کنار داراییها ضروری است.

| نوع دارایی | ویژگی اصلی | نمونهها |

|---|---|---|

| دارایی جاری | قابل تبدیل به وجه نقد در ≤ ۱ سال | موجودی کالا، حسابهای دریافتنی |

| دارایی غیرجاری | بهرهبرداری بلندمدت | زمین، ساختمان، تجهیزات |

| دارایی مشهود | قابل لمس و رویت | ماشینآلات، خودرو |

| دارایی نامشهود | فاقد شکل فیزیکی اما ارزشمند | حق اختراع، نرمافزار، علامت تجاری |

| دارایی عملیاتی | مستقیم در فعالیت اصلی استفاده میشود | موجودی کالا، تجهیزات تولید |

| دارایی غیرعملیاتی | خارج از عملیات اصلی شرکت | اوراق بهادار، ملک اجاری |

دارایی های جاری و غیر جاری

دارایی جاری به داراییهایی گفته میشود که انتظار میرود ظرف یکسال یا یک چرخه عملیاتی به وجه نقد تبدیل شوند. مثالها:

- جاری: وجه نقد، حسابهای دریافتنی، موجودی کالا

- غیرجاری: زمین، ساختمان، تجهیزات

این تقسیمبندی به سرمایهگذاران کمک میکند بفهمند شرکت در کوتاهمدت تا چه اندازه توان پرداخت بدهیهایش را دارد.

دارایی های مشهود و نامشهود

در یک نگاه دیگر، داراییها بر اساس قابلیت لمس و رویت طبقهبندی میشوند:

- مشهود: زمین، ساختمان، ماشینآلات، تجهیزات (قابلیت اندازهگیری فیزیکی دارند)

- نامشهود: علائم تجاری، حق اختراع، نرمافزارها (فاقد شکل فیزیکی هستند اما منافع اقتصادی آتی ایجاد میکنند)

بر اساس استاندارد داراییهای نامشهود، برای شناسایی این داراییها باید قابلیت کنترل و اندازهگیری بهای تمامشده وجود داشته باشد.

دارایی های عملیاتی و غیر عملیاتی

تقسیمبندی دیگری که بیشتر در تحلیلهای مدیریتی و سرمایهگذاری استفاده میشود، جداسازی داراییهای عملیاتی و غیرعملیاتی است:

- عملیاتی: داراییهایی که مستقیماً در فعالیت اصلی شرکت نقش دارند (مثل موجودی کالا برای یک فروشگاه یا تجهیزات تولید برای یک کارخانه).

- غیرعملیاتی: داراییهایی که مستقیماً به عملیات اصلی مربوط نیستند، مثل سرمایهگذاری در اوراق بهادار یا ملکی که برای اجاره نگهداری میشود.

این دستهبندی به تحلیلگران امکان میدهد ارزش واقعی عملیات شرکت را از منابع جانبی تفکیک کنند.

معیار های شناخت دارایی

یکی از چالشهای مهم در حسابداری این است که هر مخارجی را نمیتوان بهسادگی دارایی در نظر گرفت. برای اینکه یک قلم در صورتهای مالی بهعنوان دارایی شناسایی شود، باید چند معیار اساسی را پشت سر بگذارد.

قابلیت انتساب منافع آتی و وجود شواهد کافی

دارایی زمانی شناسایی میشود که انتظار داشته باشیم در آینده برای واحد تجاری منافع اقتصادی آتی ایجاد کند. این منافع میتواند بهصورت جریان ورود وجه نقد، کاهش هزینهها یا بهبود فرآیندهای عملیاتی ظاهر شود. علاوه بر این، وجود شواهد کافی برای اثبات آن منافع الزامی است. بهعنوان مثال، خرید یک دستگاه تولیدی جدید با قرارداد معتبر، شواهد کافی برای منافع آینده ایجاد میکند.

اندازه گیری قابل اتکا در شناخت اولیه

یکی دیگر از معیارها این است که دارایی باید قابلیت اندازهگیری قابلاتکا داشته باشد. در عمل، این به معنای ثبت دارایی به مبلغی است که قابل استناد و اثبات باشد؛ معمولاً همان بهای معامله یا بهای تمامشده تاریخی. اگر نتوان ارزش یک قلم را بهطور معقول اندازهگیری کرد، نمیتوان آن را بهعنوان دارایی در حسابها ثبت کرد.

مواردی که مخارج الزاماً = دارایی نیست

همه مخارج منجر به شناسایی دارایی نمیشوند. نمونههای رایج:

- هدایا یا کمکها: ممکن است ارزش اقتصادی مستقیم ایجاد نکنند.

- برخی هزینههای تحقیق و توسعه: در مراحل اولیه بهعنوان هزینه شناسایی میشوند، چون شواهد کافی برای منافع آتی ندارند.

- مخارج تبلیغاتی: معمولاً بهصورت هزینه جاری ثبت میشوند و نه دارایی، زیرا آینده قابل اتکایی برای منافع مستقیم ندارند.

این تفکیک کمک میکند درک دقیقتری از ماهیت دارایی در حسابداری داشته باشیم و صورتهای مالی دچار تورم یا خطا نشوند.

اندازه گیری و تجدید اندازه گیری

پس از شناسایی دارایی، موضوع مهم بعدی چگونگی اندازهگیری و گزارش آن در صورتهای مالی است. انتخاب روش اندازهگیری میتواند تصویر متفاوتی از وضعیت مالی شرکت ارائه دهد.

بهای تمام شده تاریخی در ابتدا

بهطور معمول، داراییها در ابتدا بر اساس بهای تمامشده تاریخی ثبت میشوند؛ یعنی مبلغی که برای بهدست آوردن دارایی پرداخت شده است. این روش ساده، قابل اتکا و قابل استناد است و همچنان مبنای اصلی شناخت اولیه محسوب میشود.

تجدید اندازهگیری بعدی

بعد از شناخت اولیه، بسته به نوع دارایی، روشهای تجدیداندازهگیری متنوعی به کار میرود:

- استهلاک: برای داراییهای ثابت مشهود مثل ساختمان یا ماشینآلات

- کاهش ارزش: وقتی ارزش بازیافتنی کمتر از مبلغ دفتری باشد

- ارزش منصفانه: در برخی داراییها مانند سرمایهگذاری های مالی یا داراییهای خاص، بر اساس قیمت روز بازار

این تجدید اندازهگیری ها کمک میکنند صورت های مالی تصویر واقعی تری از منابع واحد تجاری ارائه دهند.

قاعده «بهای تمام شده یا کمتر» و مبلغ قابل بازیافت

یکی از اصول محافظهکاری در حسابداری این است که داراییها معمولاً باید به بهای تمامشده یا مبلغ قابل بازیافت، هرکدام کمتر است گزارش شوند. مبلغ قابلبازیافت همان ارزشی است که شرکت میتواند از فروش یا استفاده از دارایی بهدست آورد. این قاعده مانع از آن میشود که داراییها بیش از حد واقعی در ترازنامه نشان داده شوند و به سرمایهگذاران و مدیران تصویر اشتباهی از قدرت مالی شرکت داده شود.

ارائه و افشا در صورت های مالی

بر اساس دستورالعملهای رسمی سازمان حسابرسی، دارایی ها باید به شکل شفاف و با تفکیک طبقات مختلف در ترازنامه نمایش داده شوند و تهاتر آنها با بدهیها تنها در موارد استثنایی مجاز است. پس از مرحله شناسایی و اندازهگیری، موضوع مهم بعدی ارائه و افشای دارایی ها در صورتهای مالی است؛ بخشی که نقشی کلیدی در شفافیت گزارشگری ایفا میکند و به ذینفعان امکان میدهد تصمیمهای آگاهانهتری بگیرند.

نحوه نمایش در تراز نامه و یادداشت ها

دارایی ها در ترازنامه بهصورت طبقهبندیشده ارائه میشوند. مهمترین اصول در این زمینه عبارتند از:

- تفکیک طبقات: دارایی های جاری و غیرجاری باید از هم جدا شوند تا کاربران بتوانند به راحتی نقدشوندگی شرکت را ارزیابی کنند.

- افشای جزئیات در یادداشت ها: هر طبقه دارایی در یادداشتهای توضیحی به تفصیل شرح داده میشود (مانند عمر مفید، روش استهلاک، ارزش منصفانه و محدودیتهای استفاده).

- تهاتر ممنوع مگر در شرایط خاص: بهطور کلی، تهاتر داراییها با بدهیها مجاز نیست، مگر در مواردی که استانداردهای حسابداری اجازه دهند. این اصل باعث شفافیت بیشتر و جلوگیری از پنهانسازی بدهیها یا بزرگنمایی داراییها میشود.

ارتباط متقابل صورت های مالی

داراییها تنها در ترازنامه اثر ندارند، بلکه تغییرات آنها در سایر صورتهای مالی نیز منعکس میشود:

- صورت سود و زیان: استهلاک داراییها بهعنوان هزینه دوره ثبت میشود و سود خالص را تحت تأثیر قرار میدهد.

- صورت جریان وجوه نقد: خرید یا فروش داراییها در بخش جریانهای نقدی سرمایهگذاری منعکس میگردد.

- صورت تغییرات حقوق مالکانه: افزایش یا کاهش ارزش داراییها در برخی موارد (مثل تجدید ارزیابی) میتواند بر حقوق صاحبان سهام اثر بگذارد.

این ارتباط نشان میدهد که درک درست از ماهیت دارایی در حسابداری تنها به شناخت ترازنامه محدود نمیشود، بلکه به تحلیل جامع کل صورتهای مالی نیاز دارد.

چکلیست «تشخیص سریع ماهیت دارایی در حسابداری»

برای حسابداران و حتی مدیران مالی، دانستن اینکه آیا یک قلم واقعاً دارایی محسوب میشود یا خیر، اهمیت زیادی دارد. این چکلیست میتواند ابزار سریعی برای تصمیمگیری باشد.

سؤالهای تشخیصی

برای هر قلم از خود بپرسید:

- آیا این مورد منافع اقتصادی آتی برای شرکت ایجاد میکند؟

- آیا شرکت کنترل این منافع را در اختیار دارد؟

- آیا این دارایی در نتیجه یک رویداد یا معامله گذشته بهدست آمده است؟

- آیا میتوان آن را بهطور قابل اتکا اندازهگیری کرد؟

اگر پاسخ به این پرسشها مثبت باشد، به احتمال زیاد قلم مورد نظر یک دارایی است.

مرز بندی دارایی در مقابل هزینه (معیار سرمایهای کردن)

یکی از اشتبا هات رایج، ثبت برخی مخارج بهعنوان هزینه در حالی است که باید دارایی تلقی شوند، یا برعکس. معیار اصلی این است:

- اگر مخارج صرفاً منافع کوتاه مدت ایجاد کند → هزینه دوره است.

- اگر مخارج منجر به منافع اقتصادی بلندمدت شود و قابلیت اندازهگیری داشته باشد → باید بهعنوان دارایی سرمایهای شود.

برای مثال:

- هزینهی رنگآمیزی دورهای ساختمان → هزینه جاری.

- نصب سیستم تهویهی جدید در ساختمان که عمر مفید آن را افزایش میدهد → دارایی.

این مرزبندی به درک بهتر ماهیت دارایی در حسابداری کمک میکند و مانع از خطا در صورت های مالی میشود.

خطا های پرتکرار و ریسک های گزارشگری

اشتبا هات در ثبت و ارائه دارایی ها میتواند منجر به تحریف صورت های مالی و تصمیم گیری های نادرست شود. برخی از خطا های پرتکرار در عمل به شرح زیر است:

سرمایه ای کردن بیش از حد هزینه ها

یکی از اشتبا هات رایج این است که مخارج جاری مثل تعمیرات یا تبلیغات، بهعنوان دارایی ثبت شوند. این کار منجر به بزرگ نمایی دارایی ها و انتقال هزینه ها به دوره های آتی میشود. در حالیکه طبق اصول حسابداری، تنها مخارجی که منافع اقتصادی بلند مدت دارند باید سرمایه ای شوند.

تهاتر نادرست دارایی ها و بدهی ها

تهاتر دارایی ها با بدهی ها بهجز در موارد خاص مجاز نیست. اما در عمل گاهی حسابداران برای ساده سازی گزارش، این دو را با هم تهاتر میکنند. نتیجه چنین کاری، کاهش شفافیت و گمراهی کاربران صورت های مالی است.

شناخت بدون «کنترل» یا بدون شواهد کافی

گاهی واحد های تجاری تمایل دارند مواردی را بهعنوان دارایی شناسایی کنند که هنوز کنترلی روی آن ها ندارند یا شواهد کافی برای منافع اقتصادی آتی وجود ندارد. برای مثال، یک قرارداد احتمالی یا یک ایده تحقیقاتی نمیتواند دارایی محسوب شود، مگر اینکه معیار های شناخت دارایی را داشته باشد. این خطا میتواند ریسک بزرگی برای اعتبار گزارشهای مالی ایجاد کند.

پرسش های متداول (FAQ)

برای جمع بندی، به برخی از پرسش های متداول در مورد ماهیت دارایی در حسابداری پاسخ میدهیم:

«چرا دارایی همیشه بدهکار است؟»

بهدلیل ماهیت بدهکار دارایی ها، هرگاه یک دارایی افزایش پیدا کند، در سمت بدهکار ثبت میشود و کاهش آن در سمت بستانکار. این قاعده رفتاری یکی از پایه ایترین اصول حسابداری است.

«دارایی جاری دقیقاً چه ملاکی دارد؟»

دارایی جاری به داراییها یی گفته میشود که انتظار میرود طی یک سال مالی یا یک چرخه عملیاتی (هرکدام طولانیتر باشد) به وجه نقد تبدیل شوند یا مصرف گردند. نمونه های رایج: وجه نقد، موجودی کالا و حساب های دریافتنی.

«اگر مالکیت قانونی نداریم، می توانیم دارایی را بشناسیم؟»

بله؛ در حسابداری معیار اصلی کنترل است، نه مالکیت قانونی. اگر واحد تجاری بتواند منافع اقتصادی یک قلم را تحت کنترل داشته باشد (مثل قرارداد اجاره سرمایهای یا دارایی های در اختیار از طریق توافقات معتبر)، آن قلم میتواند بهعنوان دارایی شناسایی شود.

نتیجهگیری

شناخت درست ماهیت دارایی در حسابداری پایه ایترین گام برای ثبت های صحیح و گزارشگری مالی شفاف است. دارایی ها نهتنها منابع تحت کنترل واحد تجاری محسوب میشوند، بلکه نشاندهنده توانایی ایجاد منافع اقتصادی آتی نیز هستند. از تعریف و طبقه بندی دارایی ها گرفته تا معیارهای شناخت، روش های اندازهگیری، ثبت های عملی و حتی خطا های رایج، همگی درک ما از جایگاه دارایی ها در ترازنامه و صورت های مالی را عمیقتر می سازند. با تکیه بر این مفاهیم، حسابداران میتوانند تصمیم های دقیقتری بگیرند و تصویر واقعیتری از وضعیت مالی شرکت ارائه دهند.

مقالات مرتبط

پیشنهاد میکنیم مقالات مرتبط به این مقاله را هم مطالعه کنید.