نسبت جاری در حسابداری و نسبت آنی در حسابداری، دو شاخص مهم برای ارزیابی وضعیت مالی و نقدینگی یک شرکت به حساب میآیند. این دو نسبت، اطلاعات ارزشمندی را درباره توانایی شرکت در پرداخت تعهدات کوتاه مدت ارائه میدهند و به مدیران، سرمایه گذاران و وام دهندگان در تصمیم گیریهای مالی کمک میکنند. در این مقاله، به بررسی نسبت جاری در حسابداری و نسبت آنی در حسابداری، فرمولهای محاسباتی هر یک، و کاربردهای آنها خواهیم پرداخت.

نسبت جاری در حسابداری چیست؟ چه اهمیتی دارد؟

نسبت جاری در حسابداری یک ابزار بسیار مهم است که برای ارزیابی توانایی یک شرکت در پرداخت بدهی های کوتاه مدت از دارایی های جاری استفاده میشود. دارایی های جاری شامل پول نقد، حساب های دریافتنی، موجودی کالا، و هر دارایی دیگری است که انتظار میرود طی یک سال یا کمتر به پول نقد تبدیل شود.

این نسبت به ما یک دید کلی از وضعیت نقدینگی شرکت میدهد و به تحلیلگران کمک میکند تا ببینند آیا شرکت توانایی پرداخت تعهدات مالی خود در مدت زمان کوتاه را دارد یا خیر.

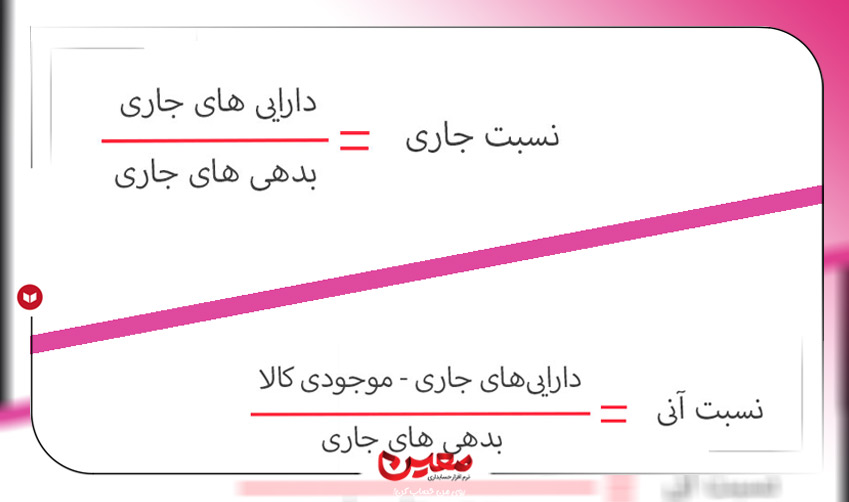

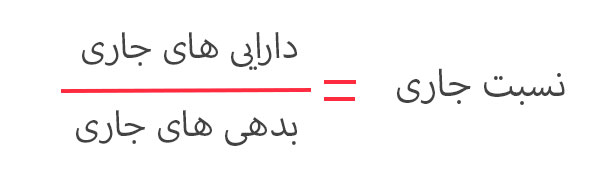

فرمول نسبت جاری در حسابداری

برای محاسبه نسبت جاری در حسابداری، فرمول زیر به کار میرود:

برای مثال، اگر یک شرکت دارای ۵۰۰ میلیون تومان دارایی جاری و ۲۵۰ میلیون تومان بدهی جاری باشد، نسبت جاری آن برابر با ۲ خواهد بود. این بدان معناست که شرکت به ازای هر یک تومان بدهی، دو تومان دارایی جاری دارد، که نشاندهنده وضعیت مطلوب نقدینگی شرکت است.

پیشنهاد معین سافت برای مطالعه : بهترین نرم افزار حسابداری اندروید | انتخاب با شما

کاربرد های نسبت جاری در حسابداری

نسبت جاری در حسابداری اطلاعات زیادی را برای تصمیم گیریهای مالی ارائه میدهد.

- برای مثال، این نسبت به وام دهندگان کمک میکند تا ارزیابی کنند که آیا شرکت توانایی بازپرداخت وام ها و بدهی های کوتاه مدت خود را دارد یا خیر.

- همچنین، مدیران مالی از نسبت جاری در حسابداری برای برنامه ریزی و بهینه سازی نقدینگی استفاده میکنند.

- این نسبت میتواند به آنها کمک کند تا میزان نقدینگی شرکت را در یک سطح مطلوب حفظ کنند و از ایجاد مشکلات مالی در پرداخت تعهدات کوتاه مدت جلوگیری کنند.

تحلیل نسبت جاری در حسابداری

در حسابداری، نسبت جاری معمولاً در بازه های زمانی منظم محاسبه و بررسی میشود.

- نسبت جاری بیشتر از ۱ نشاندهنده این است که داراییهای جاری شرکت برای پوشش بدهیهای جاری کافی هستند.

- نسبت جاری بین ۱ تا ۲ عموماً مطلوب تلقی میشود؛ این نسبت نشان میدهد که شرکت از لحاظ نقدینگی در وضعیت مناسبی قرار دارد و میتواند تعهدات مالی خود را پوشش دهد.

نکته : اما نسبت جاری بسیار بالا نیز ممکن است به معنای ناکارآمدی در استفاده از دارایی های جاری باشد. برای مثال، اگر نسبت جاری خیلی بالا باشد، ممکن است نشاندهنده این باشد که شرکت دارایی های نقدی بیش از حدی را انباشته کرده است که به جای سرمایه گذاری یا استفاده بهینه، بیکار ماندهاند.

نسبت آنی در حسابداری و تفاوت آن با نسبت جاری

در کنار نسبت جاری در حسابداری، نسبت آنی نیز برای ارزیابی نقدینگی به کار میرود. تفاوت اصلی بین این دو نسبت، در نوع داراییهایی است که در محاسبات آن ها مورد استفاده قرار میگیرد. نسبت آنی، دارایی های جاری را تنها به دارایی هایی محدود میکند که به سرعت به وجه نقد تبدیل میشوند و موجودی کالا را از محاسبه حذف میکند.

- این روش محاسبه دقت بیشتری را در تحلیل نقدینگی فراهم میکند، زیرا ممکن است فروش موجودی کالا زمان بر باشد و به سرعت به وجه نقد تبدیل نشود.

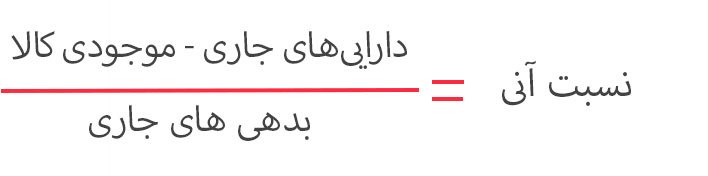

فرمول نسبت آنی در حسابداری

فرمول نسبت آنی در حسابداری به شرح زیر است:

برای مثال، اگر یک شرکت دارای ۴۰۰ میلیون تومان دارایی جاری، ۱۰۰ میلیون تومان موجودی کالا و ۲۰۰ میلیون تومان بدهی جاری باشد، نسبت آنی آن برابر با ۱.۵ خواهد بود. این نسبت نشان میدهد که شرکت به ازای هر یک تومان بدهی، ۱.۵ تومان داراییهای سریع النقد دارد که میتواند به سرعت برای پرداخت تعهدات استفاده شود.

پیشنهاد معین سافت برای مطالعه : سرمایه در حسابداری چیست؟ چند نوع سرمایه داریم؟

اهمیت و کاربرد های نسبت آنی در حسابداری

نسبت آنی در حسابداری به ویژه در شرایط اقتصادی بحرانی یا نوسانات بازار اهمیت بیشتری پیدا میکند. در این شرایط، سرعت تبدیل داراییها به وجه نقد از اهمیت ویژهای برخوردار است، زیرا شرکتها باید بتوانند تعهدات مالی خود را به سرعت پوشش دهند.

نسبت آنی، معیاری دقیق تر از توانایی پرداخت بدهی های کوتاه مدت شرکت ارائه میدهد و به همین دلیل، تحلیل گران مالی و سرمایه گذاران آن را به عنوان یک ابزار مهم برای ارزیابی نقدینگی شرکتها در نظر میگیرند.

تفاوتهای کلیدی نسبت جاری و نسبت آنی در حسابداری

در حسابداری، نسبت جاری و نسبت آنی هر دو به عنوان شاخص های نقدینگی شرکت به کار میروند، اما تفاوت های کلیدی بین آنها وجود دارد:

1 نوع دارایی ها: نسبت جاری در حسابداری شامل تمامی دارایی های جاری است، در حالی که نسبت آنی تنها دارایی هایی را در نظر میگیرد که به سرعت به وجه نقد تبدیل میشوند و موجودی کالا را نادیده میگیرد.

2 دقت در نقدینگی: نسبت آنی دقت بیشتری در ارزیابی نقدینگی دارد، چرا که دارایی هایی را در نظر میگیرد که به سرعت به وجه نقد تبدیل میشوند و موجودی کالا که ممکن است زمان بر باشد را حذف میکند.

3 اهمیت در شرایط بحران: در شرایط اقتصادی بحرانی، نسبت آنی از اهمیت بیشتری برخوردار است زیرا به توانایی سریع شرکت در پرداخت بدهی های کوتاه مدت اشاره دارد.

نقاط قوت و ضعف نسبت جاری و نسبت آنی در حسابداری

هر دو نسبت جاری در حسابداری و نسبت آنی دارای مزایا و معایب خاص خود هستند.

| نسبت جاری |

| نقاط قوت | نقاط ضعف |

|---|---|

| سادگی محاسبه: نسبت جاری به سادگی قابل محاسبه است و اطلاعات کلی درباره وضعیت نقدینگی شرکت فراهم میکند. | عدم دقت در نقدینگی واقعی: از آنجایی که نسبت جاری شامل تمام دارایی های جاری است، ممکن است میزان نقدینگی واقعی شرکت را به دقت نشان ندهد. |

| مقیاس عمومی نقدینگی: نسبت جاری میتواند به تحلیلگران کمک کند تا وضعیت کلی نقدینگی شرکت را بسنجند و به عنوان یک شاخص کلی از وضعیت مالی شرکت استفاده کنند. | احتمال گمراهی در تحلیل: یک نسبت جاری بسیار بالا ممکن است به اشتباه نشاندهنده نقدینگی قوی باشد، در حالی که ممکن است داراییهای جاری ناکارآمد یا غیرمولد باشند. |

| نسبت آنی |

| نقاط قوت | نقاط ضعف |

|---|---|

| دقت بیشتر در ارزیابی نقدینگی: نسبت آنی تنها دارایی هایی را شامل میشود که به سرعت به وجه نقد تبدیل میشوند، بنابراین یک دیدگاه دقیق تر از نقدینگی شرکت ارائه میدهد. | پیچیدگی محاسبه: نسبت آنی به دلیل نیاز به تفکیک دارایی های جاری از موجودی کالا و سایر دارایی ها، محاسبه پیچیده تری نسبت به نسبت جاری دارد. |

| اهمیت در شرایط اقتصادی بحرانی: در شرایط نوسانات اقتصادی و زمانی که شرکت ها نیاز به نقدینگی سریع دارند، نسبت آنی شاخص مناسبی برای سنجش توانایی پرداخت بدهی ها به شمار میآید. | عدم نمایش کامل وضعیت نقدینگی: نسبت آنی ممکن است نتواند وضعیت کامل نقدینگی شرکت را به تصویر بکشد، زیرا دارایی هایی مانند موجودی کالا که میتواند نقدینگی بلند مدت شرکت را تأمین کند، در این محاسبه لحاظ نمیشوند. |

نتیجه گیری

در پایان، نسبت جاری در حسابداری و نسبت آنی هر دو ابزارهای مهمی برای تحلیل وضعیت مالی شرکت ها به شمار میروند. هرچند نسبت جاری به عنوان معیاری کلی برای سنجش نقدینگی مورد استفاده قرار میگیرد، نسبت آنی با دقت بیشتری نقدینگی شرکت را ارزیابی میکند و به ویژه در شرایط اقتصادی بحرانی اهمیت مییابد.

مدیران و تحلیل گران مالی میتوانند با استفاده از هر دو نسبت جاری در حسابداری و نسبت آنی، تصمیمات بهتری در مورد مدیریت نقدینگی و برنامه ریزی مالی بگیرند و از مشکلات نقدینگی در پرداخت تعهدات جلوگیری کنند.