هدف کلی تمام فرایندهای حسابداری، ثبت و ارائه اطلاعات مالی به ذینفعان داخلی و خارجی شرکت یا سازمان است. به همین دلیل فرآیند تهیه و رسیدگی به صورت های مالی، از اهمیت بسیار بالایی برخوردار است. یکی از صورت های مالی نیز، ترازنامه است که می تواند اطلاعات دقیقی را به تصمیم گیرندگان شرکت بدهد و آنها را در تصمیم گیری های بزرگ شرکت، راهنمایی کند.

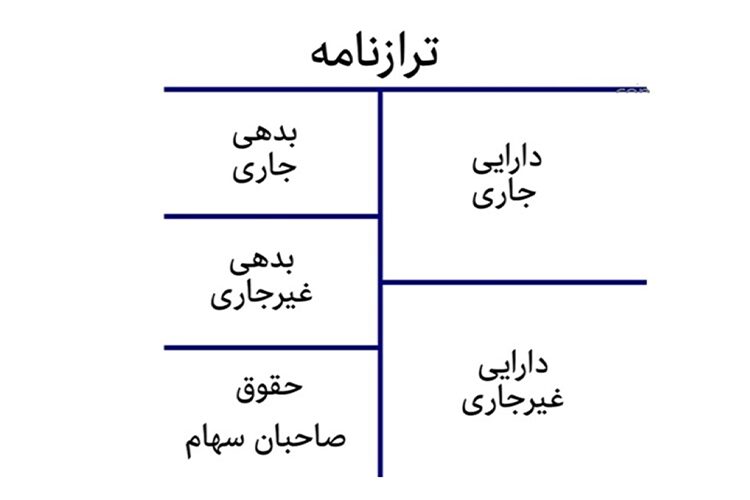

ترازنامه حسابداری، شامل گزارشاتی کلی از منابع اقتصادی، تعهدات اقتصادی و حقوق مالی سرمایه می باشد که در سه بخش دارایی ها، بدهی ها و سرمایه، به نمایش گذاشته می شود. در این مقاله قصد داریم ترازنامه حسابداری را بیشتر بررسی کنیم. اگر شما هم علاقه مند به این موضوع هستید، تا انتهای این مقاله همراه ما باشید.

ترازنامه حسابداری چیست؟

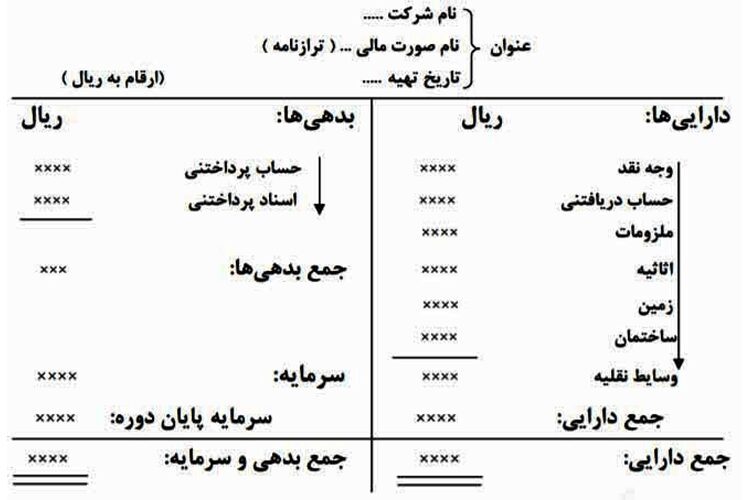

همانطور که گفتیم، یکی از صورت های مهم مالی در حسابداری، ترازنامه نام دارد. فاکتور هایی که در ترازنامه وجود دارند شامل گزارشاتی از دارایی ها، بدهی و حقوق صاحبان سهام در یک سازمان یا واحد تجاری می شوند. این گزارشات در یک بازه زمانی تعریف می شوند و نقش مهمی در تصمیم گیری های مهم سازمانی دارند. بوسیله ترازنامه حسابداری و فاکتورهای موجود در آن، می توان موقعیت مالی و فعالیت های اقتصادی شرکت را بصورت دقیق و لحظه ای بررسی کرد.

ترازنامه که بیلان نیز نامیده می شود، ساختاری از پیش تعیین شده دارد و بر اساس فرمول “دارایی برابر با مجموع بدهی ها و سرمایه می باشد” شکل گرفته است. در این فرمول، باید در تمام موارد محاسبه شده، مجموع دارایی ها با حقوق صاحبان سرمایه و مجموع بدهی ها، برابر باشد و به نوعی این معادله، برقرار باشد. در صورتی که این معادله برقرار نباشد، نشان وجود خطا در محسابات حسابداری است که باید سریعا برطرف شود.

بنابراین فرمول ترازنامه حسابداری مطابق زیر است:

دارایی = بدهی + سرمایه

فاکتور های ترازنامه حسابداری

مطابق فرمول ترازنامه، اقلامی که در حسابداری مورد استفاده قرار می گیرد شامل دارایی، بدهی و سرمایه می باشد. در این بخش قصد داریم به شکلی دقیق تر این موارد را بررسی نماییم.

دارایی

اولین ستونی که در ترازنامه مورد استفاده قرار می گیرد، دارایی های شرکت است. در این ستون، میزان نقدینگی از ابتدا به ترتیب، به سمت پایین لیست می شود. این نقدینگی به معنای سهولت تبدیل شدن دارایی به وجه نقد است. بنابراین هر دارایی که قابلیت تبدیل شدن آن به پول نقد بیشتر باشد، دارای نقدینگی بیشتری است و در ابتدای ستون قرار خواهد گرفت.

دارایی ها در ترازنامه حسابداری شامل سه نوع دارایی های جاری، دارایی های غیر مشهود و دارایی های ثابت می شوند که در ادامه به معرفی آنها می پردازیم:

-

دارایی های جاری

این دارایی ها شامل موارد نقدی مانند موجودی و وجوه نقد می باشند. این دسته شامل دارایی هایی که نقدینگی بالایی دارند نیز می شود. این موارد مانند دسته چک ها، موجودی کالاها، ملزومات، اسناد دریافتی، پیش پرداخت ها و مواردی از این دسته می شود.

-

دارایی های غیر مشهود

برخی دارایی ها نیز از ارزش مالی خاصی برخوردار اند اما به صورت مستقیم قابل استفاده مالی قرار نمی گیرند. این دارایی ها شامل مواردی مانند حق اختراع و سرقفلی می شوند.

-

دارایی های ثابت

دارایی های ثابت نیز یکی دیگر از زیر مجموعه دارایی ها در ترازنامه حسابداری است که شامل مواردی مانند املاک شرکت، وسایل و ماشین آلات می باشد. این نوع دارایی به طور معمول عمری بیش از یک سال دارند و مستقیما در فعالیت های مالی شرکت مورد استفاده قرار نمی گیرند.

بدهی ها

بدهی ها نیز شامل دو قسمت بدهی های جاری و بدهی های غیر جاری می شود. این موارد باید توسط واحد اقتصادی شرکت یا سازمان پرداخت شوند.

-

بدهی های غیر جاری

نوع اول بدهی ها، بدهی های غیر جاری می باشد که سازمان موظف است در طولانی مدت، آنها را پرداخت کند. وام های بلند مدت و مالیات بر درآمد، از این دسته بدهی ها هستند.

-

بدهی های جاری

نوع دیگری از بدهی ها، بدهی های جاری هستند که سازمان یا شرکت، ملزم به پرداخت آنها در کوتاه مدت است. این بدهی ها شامل مواردی مانند حقوق پرسنل، هزینه اجاره، بدهی های بانکی و … می باشد.

سرمایه

سرمایه یا حقوق صاحبان سرمایه، آخرین فاکتور ترازنامه حسابداری است. میزان موجودی و پولی که به هر یک از صاحبان و سرمایه داران شرکت متعلق است، در این دسته قرار میگیرد.

دلایل اهمیت ترازنامه حسابداری

کاربرد ترازنامه در عملیات های حسابداری بسیار زیاد است. اهمیت بالای این صورت مالی، بسته به برخی دلایل است که در این بخش به معرفی آنها می پردازیم.

اطلاع از نقدینگی

نقدینگی و میزان آن، اهمیت بالایی در وضعیت اقتصادی هر شرکتی دارد. بوسیله ترازنامه، می توان دید درستی از میزان نقدینگی شرکت بدست آورد. دلیل آن هم مقایسه دارایی و بدهی است. این موضوع، دید شما را برای گرفتن تصمیمات بهتر باز می کند.

امکان تعیین کردن نسبت بدهی به دارایی

تهیه ترازنامه، باعث میشود سطح ریسک مالی شرکت، به دلیل به دست آوردن نسب بدهی ها به دارایی، برآورد شود.

افزایش بره وری

از دیگر دلایلی که باعث اهمیت بالای ترازنامه حسابداری می شود، افزایش بهره وری سازمان و رسیدن به سود بالاتر است. این مورد هم به دلیل ارزیابی دارایی های کسب کرده بوسیله فعالیت های تجاری شرکت اتفاق می افتد.

جمع بندی

لیست اصطلاحات حسابداری، موارد زیادی را شامل می شود که یکی از آنها، ترازنامه حسابداری است. ترازنامه نوعی صورت مالی است که به گزارشاتی در مورد عملکرد کلی شرکت در بخش های دارایی، بدهی و سرمایه می پردازد.

در این مقاله به بررسی فاکتور ها و اقلام ترازنامه حسابداری پرداختیم. در صورتی که قصد خرید یک نرم افزار حسابداری معتبر را دارید، می توانید با دانلود دموی رایگان نرم افزار حسابداری معین، به مدت یک ماه تمامی امکانات نرم افزار و عملکرد پشتیبانی را به صورت کاملا رایگان مورد ارزیابی قرار دهید و در صورت رضایت اقدام به پرداخت و خرید نرم افزار حسابداری مورد نظر خود کنید و از یک سال پشتیبانی رایگان نیز بهره مند شوید.

اگر نیاز به راهنمایی بیشتری در این زمینه دارید می توانید با همکاران پشتیبانی نرم افزار حسابداری معین در ارتباط باشید.

مقالات مرتبط

پیشنهاد میکنیم مقالات مرتبط به این مقاله را هم مطالعه کنید.

تنخواه گردان حسابداری و انواع آن

تفاوت میان حسابداری و مدیریت مالی

آشنایی با کدینگ حسابداری و روش انجام آن

حسابداری سبز و تفاوت آن با حسابداری سنتی

هوش اقتصادی (هوش مالی) و آشنایی با 5 جنبه اصلی آن